INTERES PRESUNTIVO DE CRÉDITOS ENTRE SOCIEDADES, Y SUS SOCIOS.RESUMEN: Si usted termina el año con un crédito de su empresa por un valor de 50.000.000, la empresa tendrá que pagar, por ese solo hecho, un impuesto de $2.397.500.

En la contabilidad de todas las empresas del mundo mundial, se registran préstamos entre los socios y la sociedad o al revés. Es usual que las empresas tengan relaciones económicas con sus propietarios, en situaciones como: QUE LA SOCIEDAD DEBE AL SOCIO.

En su empresa, sin importar su tamaño, de una u otra forma, va a encontrar en su contabilidad préstamos entre accionista y sociedad y viceversa. EL PROBLEMA. La norma tributaria (Art 35 E.T), indica que todo préstamo en dinero que otorguen las sociedades a sus socios o accionistas, o viceversa, generará un rendimiento mínimo anual, es decir, que sin importar si se cobran o no intereses en las contabilidades de los acreedores se debe incluir un INGRESO por el valor que este interés debió generar. El interés que es obligatorio reconocer equivale a la tasa DTF vigente a 31 de diciembre del año inmediatamente anterior al año gravable. Es el Estado el que establece anualmente el valor de dichos intereses. La norma tributaria (Art 35 E.T), indica que todo préstamo en dinero que otorguen las sociedades a sus socios o accionistas, o viceversa, generará un rendimiento mínimo anual, es decir, que sin importar si se cobran o no intereses en las contabilidades de los acreedores se debe incluir un INGRESO por el valor que este interés debió generar. El interés que es obligatorio reconocer equivale a la tasa DTF vigente a 31 de diciembre del año inmediatamente anterior al año gravable. Es el Estado el que establece anualmente el valor de dichos intereses. Lo usual es que este interés se mantenía en porcentajes muy bajos, de forma que poco o nada afectaba la situación de las empresas y por supuesto poco impactaba la situación fiscal de los socios. Interés presuntivo 2021.= 1.89% E.A Interés presuntivo 2022.= 3.21% E.A Se trata de cifras que no impactaron profundamente a las empresas o a los socios, de forma que se mantenían los préstamos y se ajustaban los ingresos por estos valores en las declaraciones correspondientes. De hecho, el problema de los intereses usualmente se revela al momento de presentar la declaración de renta, cuando se tiene que contabilizar intereses que nunca existieron. PROBLEMA ACTUAL. Interés presuntivo 2023 = 13.70 Es decir un incremento del 395% respecto al interés del año pasado. Esto puede y tendrá un tremendo impacto sobre las empresas y las persona, ya que como lo explicamos este interés debe ser reconocido como un ingreso para quien prestó el dinero, pongamos un par de ejemplos: SOCIO QUE DEBE A LA SOCIEDAD.

Si usted termina el año con un crédito de su empresa por un valor de 50.000.000 la empresa tendrá que pagar, por ese solo hecho, un impuesto de $2.397.500.

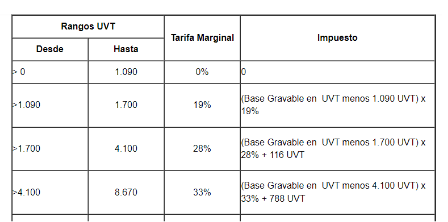

SOCIEDAD QUE DEBE AL SOCIO. Si por cualquier razón se imputa un crédito a favor del socio, este deberá reconocer como ingreso intereses presuntos, que tributarán como ingresos de capital, de conformidad con lo dispuesto en el artículo 241 del E.T., según la siguiente tabla

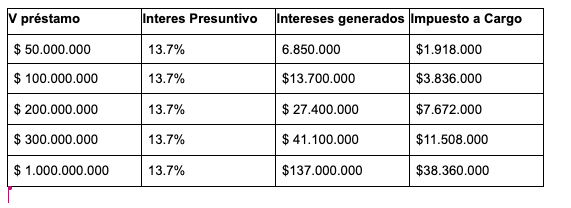

Si se trata de un socio que se encuentra en un rango de tributación del 28%, (cuenta con otros ingresos), el tener acreencias con la sociedad en ese rango supondría que:

QUE SE PUEDE HACER

Es sencillo y complicado, al mismo tiempo. Sencillo, porque la solución consiste en que a 31 de diciembre la empresa no puede tener relaciones con los socios de la compañía o viceversa Lo complicado es el cómo, a continuación, algunas soluciones, pero es necesario explorar con su asesor tributario la viabilidad de los mismos.

En caso de que requiera nuestra asesoría para revisar o explorar diferentes opciones, puede comunicarse [email protected] |

La tarifa de la ganancia ocasional general quedó en 15%

La ganancia ocasional proveniente de loterías, rifas, apuestas y similares, quedó en 20% |

- Inicio

- La Firma

- Asesoría de empresas

- Derecho Tributario

-

Familia

-

Centro de recursos

- SOCIETARIOS >

-

DOCUMENTOS LABORALES

>

- CONTRATO TERMINO DEFINIDO

- CONTRATO DE TRABAJO A TÉRMINO INDEFINIDO

- CONTRATO CONFIANZA Y MANEJO TERMINO INDEFINIDO

- CONTRATO POR OBRA O LABOR

- ACTA DE DESCARGOS

- Term. de contrato periodo de prueba

- Modelo Carta de despido sin justa causa

- Modelo terminación de contrato a término fijo

- Term. de contrato con justa causa

- Llamado de atención

- Citación a descargos verbal y escrita

- RENOVACIÓN MATRICULA MERCANTIL >

- Blog

|

SERVICIOS

|

¿QUIÉNES SOMOS?

|

CONTÁCTANOS

[email protected] Carrera 14 Nº 76 - 26 Oficina 504 CENTRO EMPRESARIAL 14 76 tel:+57 (601) 3109287 3223621928 Bogotá - Colombia Lunes a Viernes 9:00am a 6:00pm |

¿CÓMO LLEGAR?

EN REDES

|

|

|

© GESTIÓNLEGALCOLOMBIA2013

|