|

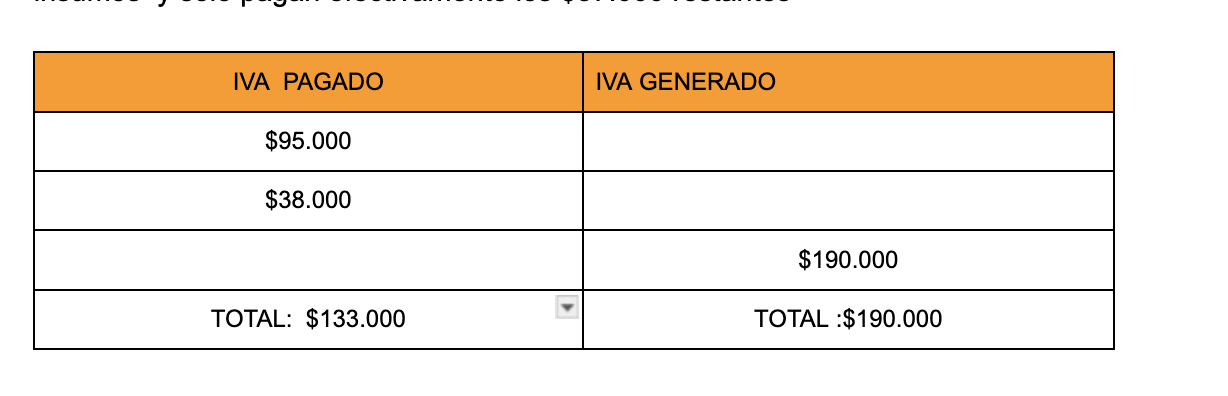

2. IMPUESTO A LAS VENTAS. Grava la venta de bienes o la prestación de servicios. La tarifa general es el 19%. Toda empresa que venda bienes o preste servicios, debe calcular un 19% adicional al valor por concepto de IVA. El impuesto recaudado debe ser declarado y pagado en una declaración que actualmente puede ser bimestral o cuatrimestral. Bimestral cuando los ingresos brutos al 31 de diciembre de 2023 sean iguales o superiores a 92.000 UVT ($3.901.904.000 con la UVT 2023). Todos aquellos responsables del impuesto a las ventas, grandes contribuyentes y aquellas personas jurídicas y naturales cuyos ingresos brutos al 31 de diciembre del año gravable anterior, es decir 2023, sean iguales o superiores a 92.000 UVT ($3.901.904.000 con la UVT 2023). Valor UVT 2024: $47.065 Enero - Febrero Marzo - Abril Mayo - Junio Julio - Agosto Septiembre - Octubre Noviembre - Diciembre Cuatrimestral Personas naturales y jurídicas responsables de IVA que hayan obtenido ingresos brutos al 31 de diciembre del año gravable anterior, es decir 2023, inferiores a 92.000 UVT ($3.901.904.000 con la UVT 2023). Enero - Abril Mayo - Agosto Septiembre - Diciembre El calendario tributario fija la fecha exacta del vencimiento al mes siguiente, luego de la finalización del período respectivo, normalmente entre la segunda y tercera semana del mes, de acuerdo al número de identificación tributaria. IVA descontable. Más información sobre IVA descontable En la declaración de IVA, se pueden descontar los impuestos de IVA pagados por el vendedor o prestador del servicio, por lo que todo contribuyente que sea responsable del impuesto a la ventas, tiene derecho a descontar de su IVA generado, el valor del IVA pagado en la adquisición de bienes y servicios gravados, imputable a los ingresos generados. Ejemplo Se venden mesas en vidrio por $1.000.000. La compra de los componentes para la producción de las mesas tiene IVA. El valor del vidrio puede ser de $500.000 esto es $95.000Pintura por $200.000 lo que generó un IVA de $38.000 Al vender las mesas por $1.000.000 con IVA de $190.000 Sumando IVAs, la venta de un producto de $1.000.000 más sus insumos, genera $323.000 de impuestos. Para que no opere así, al momento de vender mesas, de los $190.000 de IVA en la venta , se restan los $133.000 que ya había pagado en insumos y solo pagan efectivamente los $57.000 restantes  Si desea más información sobre este y otros temas relacionados puede consultar en www.gestionlegalcolombia.com o en nuestra línea telefónica en Bogotá 9260348 o al WhatsApp 3223621928

0 Comentarios

Deja una respuesta. |

- Inicio

- La Firma

- Asesoría de empresas

- Derecho Tributario

-

Familia

-

Centro de recursos

- SOCIETARIOS >

-

DOCUMENTOS LABORALES

>

- CONTRATO TERMINO DEFINIDO

- CONTRATO DE TRABAJO A TÉRMINO INDEFINIDO

- CONTRATO CONFIANZA Y MANEJO TERMINO INDEFINIDO

- CONTRATO POR OBRA O LABOR

- ACTA DE DESCARGOS

- Term. de contrato periodo de prueba

- Modelo Carta de despido sin justa causa

- Modelo terminación de contrato a término fijo

- Term. de contrato con justa causa

- Llamado de atención

- Citación a descargos verbal y escrita

- RENOVACIÓN MATRICULA MERCANTIL >

- Blog

|

SERVICIOS

|

¿QUIÉNES SOMOS?

|

CONTÁCTANOS

[email protected] Carrera 14 Nº 76 - 26 Oficina 504 CENTRO EMPRESARIAL 14 76 tel:+57 (601) 3109287 3223621928 Bogotá - Colombia Lunes a Viernes 9:00am a 6:00pm |

¿CÓMO LLEGAR?

EN REDES

|

|

|

© GESTIÓNLEGALCOLOMBIA2013

|