|

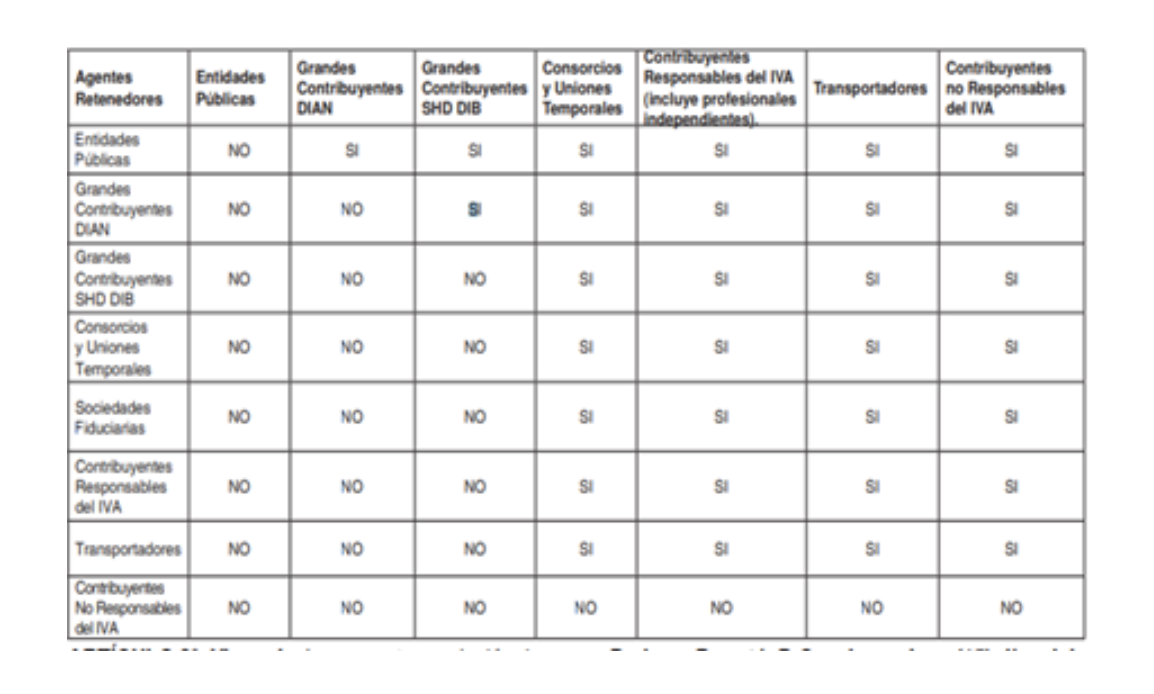

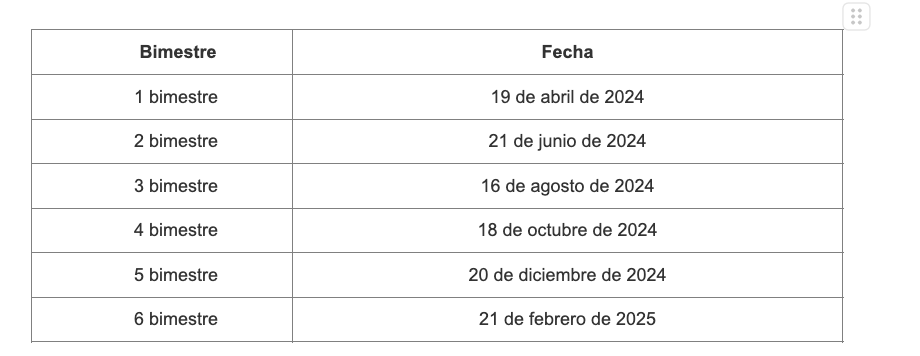

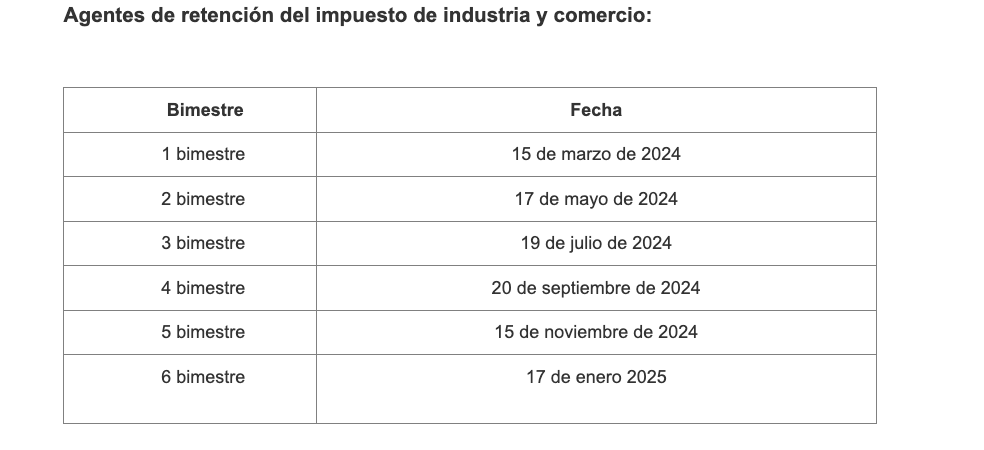

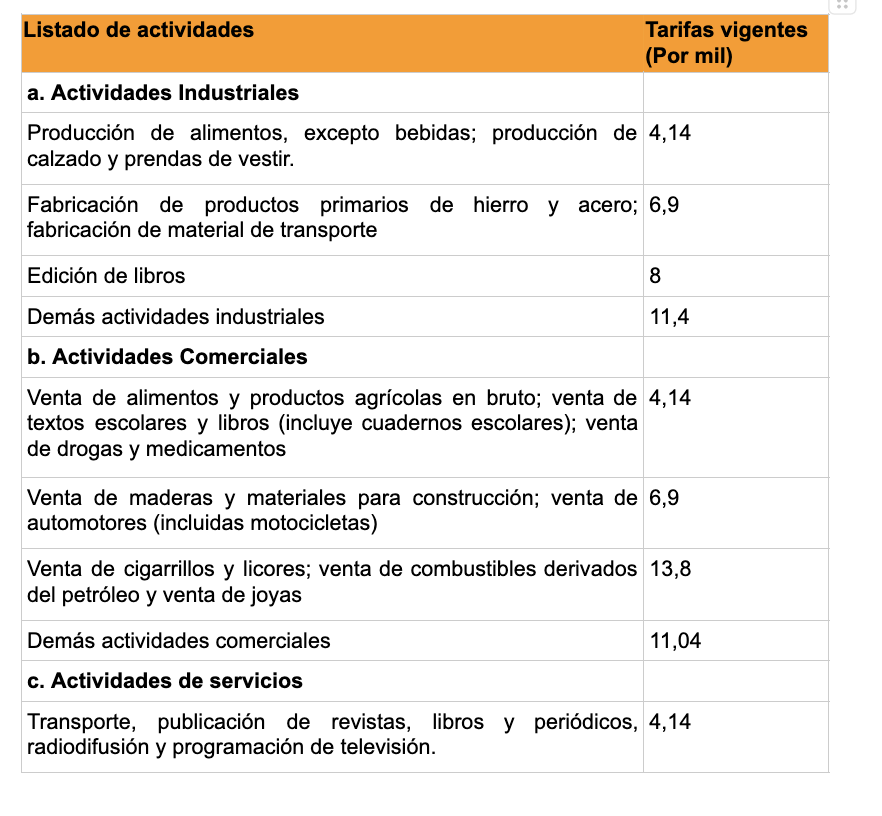

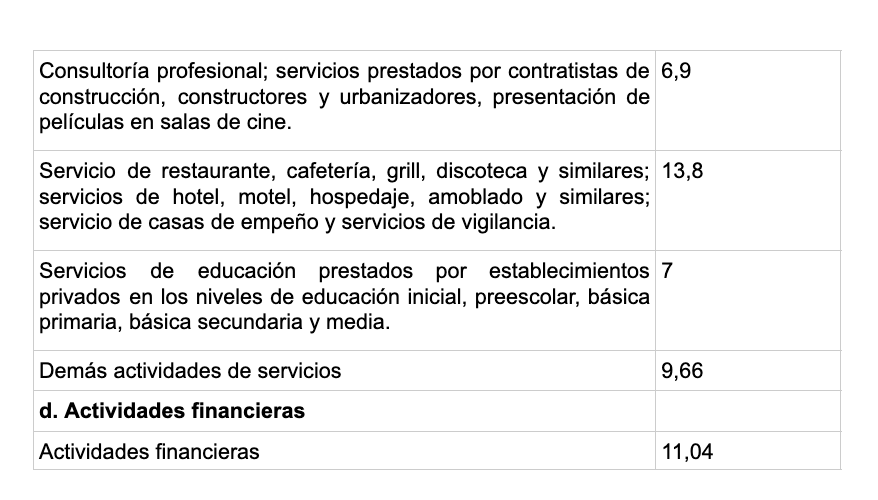

Exlpicación del ICA en Colombia IMPUESTO DE INDUSTRIA Y COMERCIO. El impuesto de Industria y Comercio, es territorial, es decir se paga al municipio o distrito donde se ejerza la actividad comercial. El mismo se genera por el ejercicio o realización directa o indirecta de cualquier actividad industrial, comercial o de servicios en un distrito determinado. Uno de esos es el Distrito Especial de Bogotá, ya sea que se cumplan de forma permanente u ocasional, en inmueble determinado, con establecimiento de comercio o sin ellos. En la ciudad de Bogotá, existen actualmente dos regímenes de pago, el simplificado y el común. ICA : Régimen Común Los contribuyentes pertenecientes al régimen común del impuesto de industria y comercio, cuyo impuesto a cargo (FU), correspondiente a la sumatoria de todo el año gravable 2023, exceda de 391 UVT, es decir, $16.583.092, y los agentes retenedores de dicho tributo, deberán declarar y pagar las obligaciones tributarias correspondientes a cada bimestre del año gravable 2024, en las siguientes fechas: Es importante tener en cuenta que con la expedición del Decreto 648 de septiembre 2016, se simplificó el régimen tributario distrital, y creó una condición especial del régimen común con pago anual para contribuyentes, que en el año inmediatamente anterior, la suma de su impuesto a pagar a título de industria y comercio no excedan los 391 UVT, es decir, para éste año ($16.583.092) y cuya fecha de presentación es 23 de febrero de 2024. ICA: Régimen Preferencial A este régimen pertenecen las personas que cumplen con las siguientes características, Ingresos netos iguales o superiores a 1933 UVT ($81.982.396) durante el año gravable 2023. Valor UVT 2023: $42.412 y deberá presentar la declaración a más tardar el 28 de febrero de 2025. ICA : Tarifas La tarifa del impuesto de industria y comercio será la que corresponda a la respectiva actividad. En caso de que el sujeto de retención no informe su actividad o ésta no se pueda establecer, la tarifa de retención será la tarifa máxima vigente para el impuesto de industria y comercio dentro del período gravable y a esta misma tarifa quedará gravada la operación. A continuación se describen las tarifas del Impuesto de Industria y Comercio (ICA): Retenciones en la fuente a título de Impuesto de Industria y Comercio. Bajo un esquema similar, a la retención en la fuente a título de renta, los contribuyentes están obligados a efectuar retenciones a título de impuesto de industria y comercio. La Secretaria de Hacienda Distrital mediante resolución 601 de 2019, ha adoptado para efectos prácticos de esta novedad el siguiente cuadro ilustrativo, en el cual se aclaran los casos en que se hace retención en la fuente dependiendo la relación y la calidad de los contribuyentes.  Tarifa de RETE-ICA

La tarifa de retención del impuesto de industria y comercio será la que corresponda a la respectiva actividad. Cuando el sujeto de retención no informe la actividad o la misma no se pueda establecer, la tarifa de retención será la tarifa máxima vigente para el impuesto de industria y comercio dentro del período gravable y a esta misma tarifa quedará gravada la operación. Para este efecto consulte la tarifa de las actividades de ICA que suministramos anteriormente. Plazos para presentar declaración de RETEICA. Para la presentación, declaración y pago de los ICAs retenidos, se aplica el mismo calendario de las declaraciones de ICA, por ello si usted es responsable del régimen común bimestral deberá declarar y pagar el reteica en las mismas fechas señaladas anteriormente. Si desea más información sobre este y otros temas relacionados puede consultar en www.gestionlegalcolombia.com o en nuestra línea telefónica en Bogotá 9260348 o al WhatsApp 3223621928

1 Comentario

7/8/2024 05:15:20 pm

El Impuesto de Industria y Comercio es un tema de gran importancia en el ámbito económico y fiscal. Este impuesto, también conocido como ICA, tiene como objetivo principal gravar las actividades industriales, comerciales y de servicios que se realizan en un determinado territorio. Deja una respuesta. |

- Inicio

- La Firma

- Asesoría de empresas

- Derecho Tributario

-

Familia

-

Centro de recursos

- SOCIETARIOS >

-

DOCUMENTOS LABORALES

>

- CONTRATO TERMINO DEFINIDO

- CONTRATO DE TRABAJO A TÉRMINO INDEFINIDO

- CONTRATO CONFIANZA Y MANEJO TERMINO INDEFINIDO

- CONTRATO POR OBRA O LABOR

- ACTA DE DESCARGOS

- Term. de contrato periodo de prueba

- Modelo Carta de despido sin justa causa

- Modelo terminación de contrato a término fijo

- Term. de contrato con justa causa

- Llamado de atención

- Citación a descargos verbal y escrita

- RENOVACIÓN MATRICULA MERCANTIL >

- Blog

|

SERVICIOS

|

¿QUIÉNES SOMOS?

|

CONTÁCTANOS

[email protected] Carrera 14 Nº 76 - 26 Oficina 504 CENTRO EMPRESARIAL 14 76 tel:+57 (601) 3109287 3223621928 Bogotá - Colombia Lunes a Viernes 9:00am a 6:00pm |

¿CÓMO LLEGAR?

EN REDES

|

|

|

© GESTIÓNLEGALCOLOMBIA2013

|