|

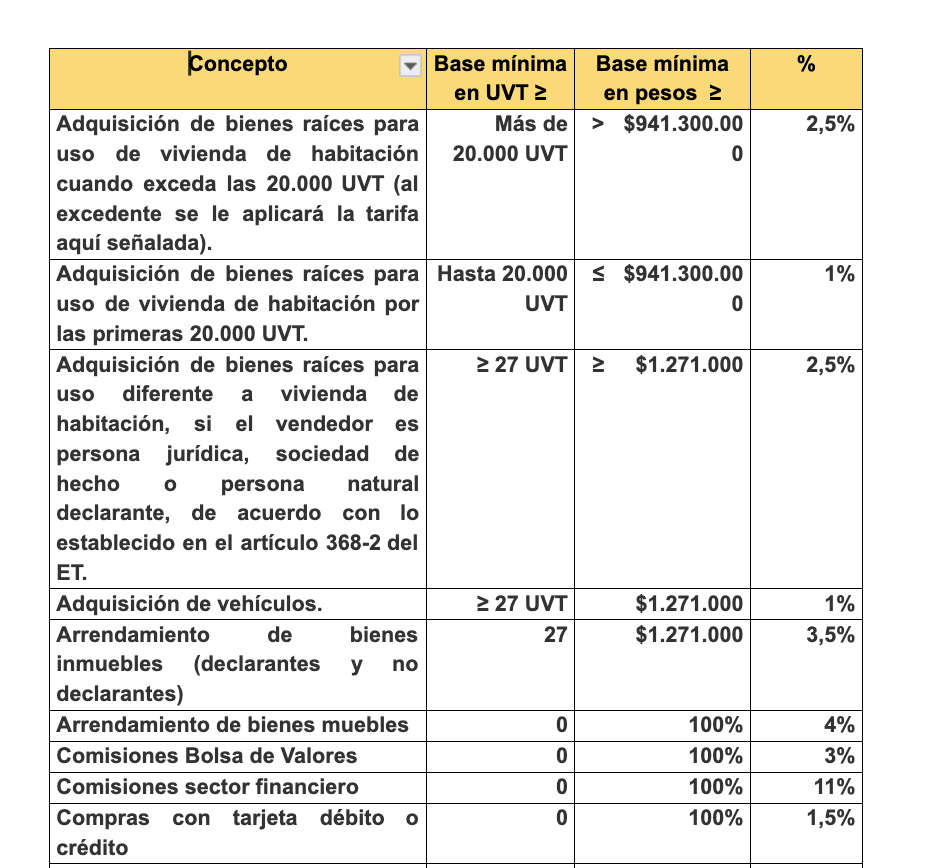

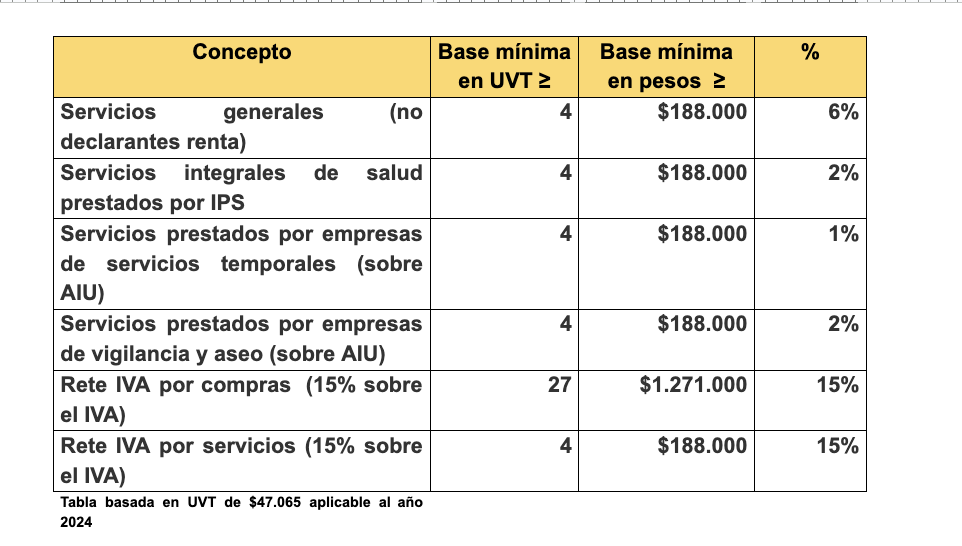

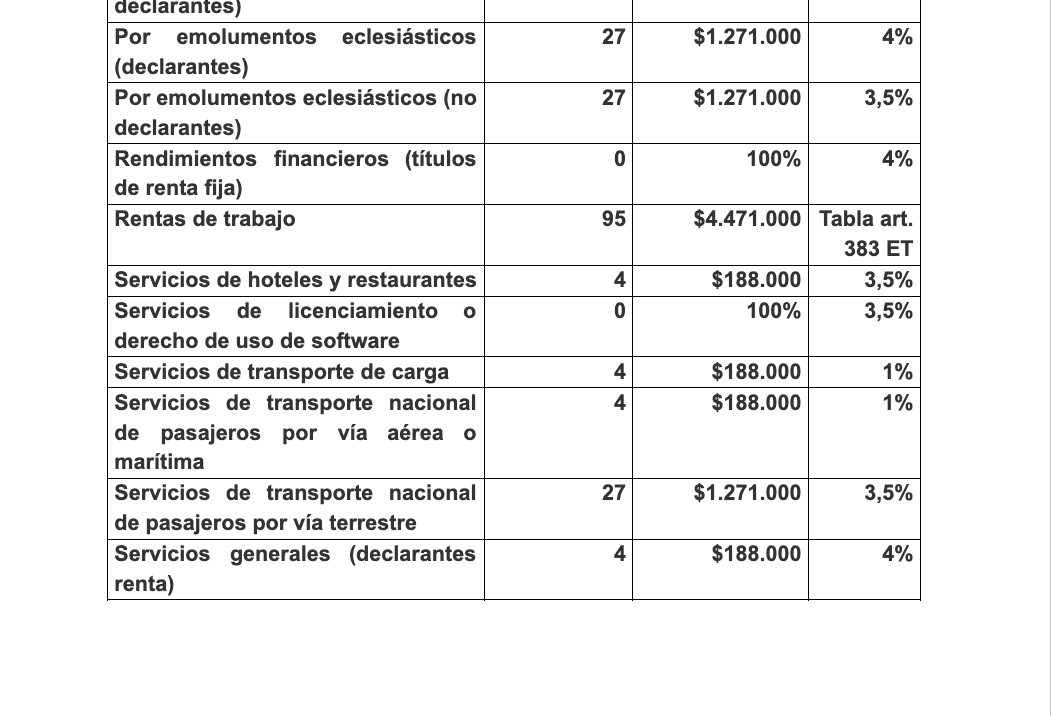

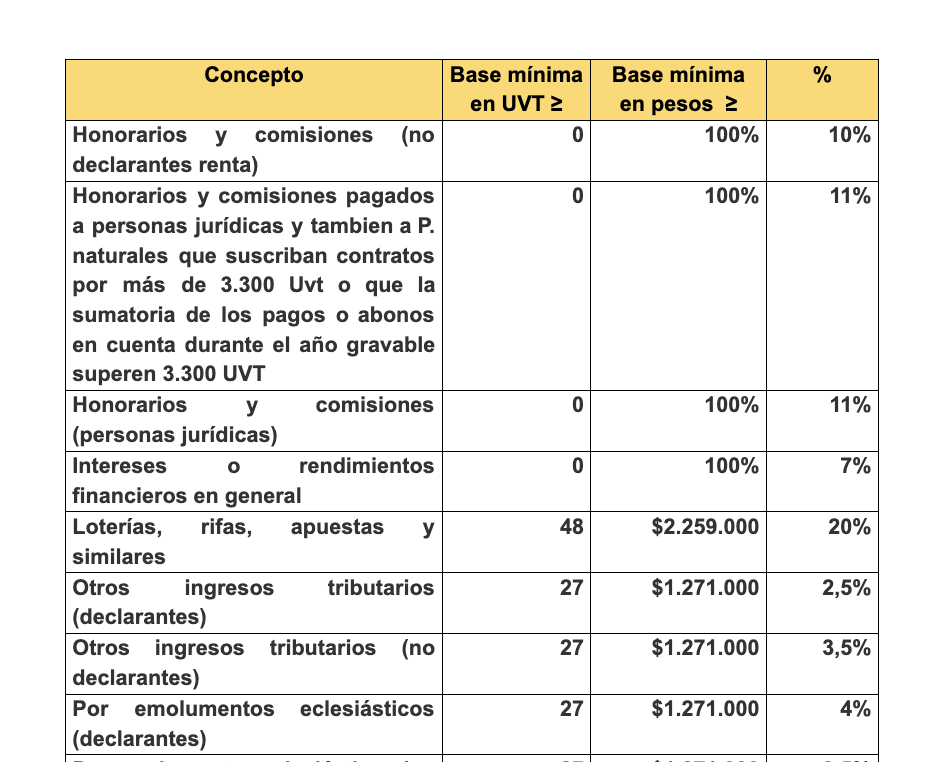

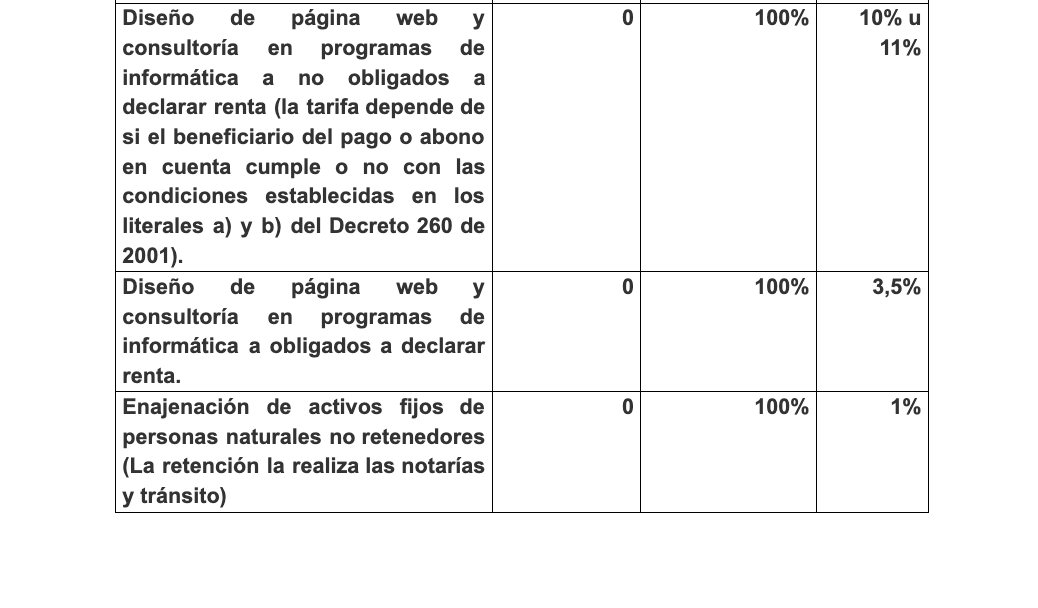

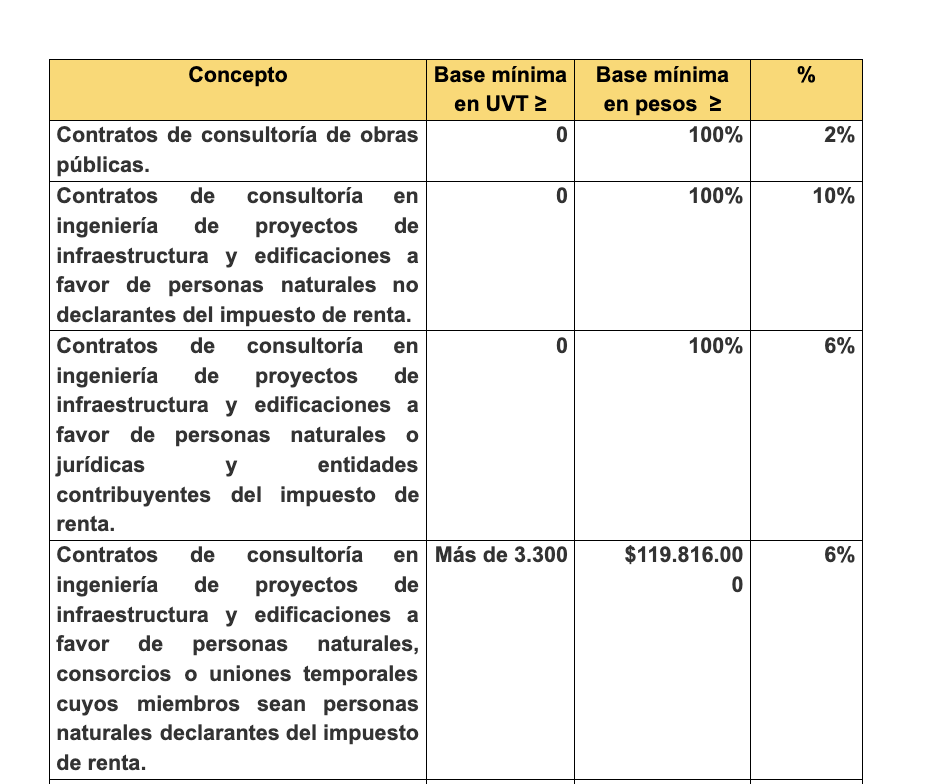

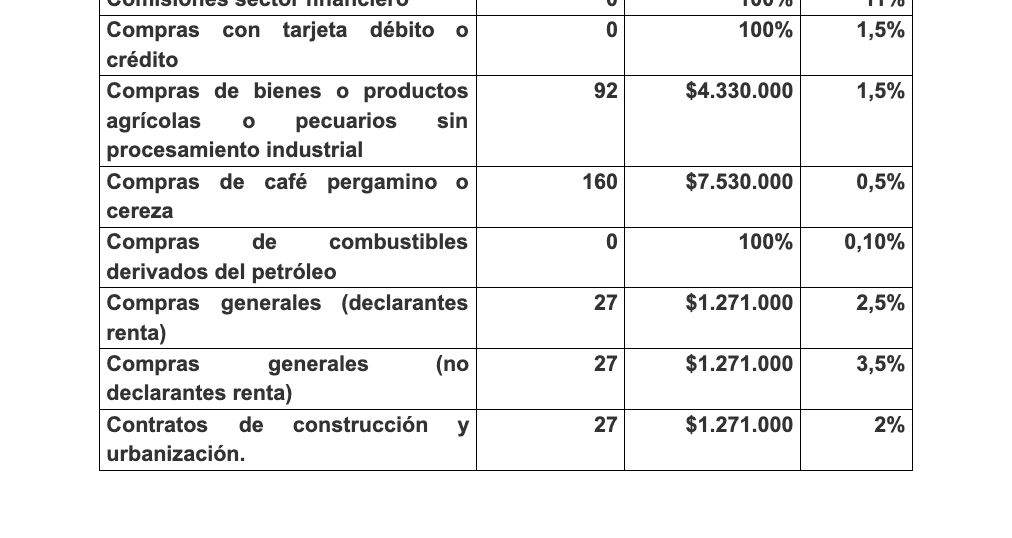

3. RETENCIONES EN LA FUENTE. Se trata de un mecanismo anticipado de recaudo de impuestos, no es propiamente un impuesto independiente. Las retenciones se manejan en 2 vías y para su claridad vamos a identificarlas como activas y pasivas Las activas: Toda persona jurídica cada vez que realiza un pago, normalmente está obligado a efectuar la retención en la fuente al beneficiario. Existen dependiendo el concepto diferentes tarifas de retención que se deben aplicar, para tal efecto y conocer la base y tarifa de retención pueden consultar la siguiente tabla: El valor recaudado a título de retención en la fuente, debe ser declarado y pagado mensualmente, es decir, se trata de una obligación mensual, dentro de las fechas previamente fijadas por el calendario tributario.

Las pasivas: Cada vez que su empresa presta servicios o enajena bienes, su cliente deberá realizarle una retención en la fuente, de forma que todo negocio debe tener en cuenta actividad y usuarios para proyectar su flujo de caja, restando de los mismos el valor de la retención en la fuente que se le deba efectuar. Esa retención practicada es un anticipo a su renta, el cual podrá restar del impuesto de renta generado, previa certificación que le debe ser entregada por el agente que efectuó la retención. Es decir, le quitan una parte de cada factura como anticipo del impuesto que deberá pagar el año siguiente. La autorenta. Dentro de la misma declaración de retención en la fuente a título de renta, existe la obligación de los contribuyentes, de realizar la autorenta, la cual consiste en anticipar un porcentaje de los ingresos del periodo a título de impuesto de renta. Se conoce como la autorretención, para tal efecto y conocer las tarifas pueden consultar en: https://www.comunidadcontable.com/BancoConocimiento/Otros/decreto-261-de-2023-retenciones-en-la-fuente-y-autorretenciones-del-impuesto-sobre-la-renta-y-comple.asp El procedimiento es calcular los ingresos brutos del periodo, aplicar el porcentaje de auto-retencion de acuerdo a la actividad y el valor que se genere, deberá incluirlo en la declaración de retenciones en la fuente, para ello existe una casilla especial. Dicho valor también será un descuento del valor de impuesto de renta final que se genere. Si desea más información sobre este y otros temas relacionados puede consultar en www.gestionlegalcolombia.com o en nuestra línea telefónica en Bogotá 9260348 o al WhatsApp 3223621928

0 Comentarios

Deja una respuesta. |

- Inicio

- La Firma

- Asesoría de empresas

- Derecho Tributario

-

Familia

-

Centro de recursos

- SOCIETARIOS >

-

DOCUMENTOS LABORALES

>

- CONTRATO TERMINO DEFINIDO

- CONTRATO DE TRABAJO A TÉRMINO INDEFINIDO

- CONTRATO CONFIANZA Y MANEJO TERMINO INDEFINIDO

- CONTRATO POR OBRA O LABOR

- ACTA DE DESCARGOS

- Term. de contrato periodo de prueba

- Modelo Carta de despido sin justa causa

- Modelo terminación de contrato a término fijo

- Term. de contrato con justa causa

- Llamado de atención

- Citación a descargos verbal y escrita

- RENOVACIÓN MATRICULA MERCANTIL >

- Blog

|

SERVICIOS

|

¿QUIÉNES SOMOS?

|

CONTÁCTANOS

[email protected] Carrera 14 Nº 76 - 26 Oficina 504 CENTRO EMPRESARIAL 14 76 tel:+57 (601) 3109287 3223621928 Bogotá - Colombia Lunes a Viernes 9:00am a 6:00pm |

¿CÓMO LLEGAR?

EN REDES

|

|

|

© GESTIÓNLEGALCOLOMBIA2013

|