Paso a pasoTodas las empresas públicas y privadas, así como entidades del sector cooperativo, comunal y las organizaciones no gubernamentales con más de 10 empleados, están obligadas a conformar un Comité de Convivencia Laboral.

Composición El Comité de Convivencia Laboral debe estar compuesto por representantes de los empleadores y de los trabajadores. La estructura del comité varía según el número de empleados:

Restricciones El Comité de Convivencia Laboral de entidades públicas y empresas privadas no podrá conformarse con servidores públicos o trabajadores a los que se les haya formulado una queja de acoso laboral, o que hayan sido víctimas de acoso laboral, en los últimos seis (6) meses. Proceso de Conformación

Entre las funciones más importantes del comité se encuentran:

Las sanciones por no tener un Comité de Convivencia Laboral o de acoso laboral pueden variar significativamente según la legislación de cada país. En algunos países hispanohablantes, las sanciones pueden incluir:

Es fundamental que las empresas cumplan con estas normativas para promover un ambiente laboral seguro y respetuoso, evitando así posibles sanciones y mejorando la convivencia en el entorno de trabajo. Si requiere más información de asesoría laboral en Colombia puede consultar en nuestra línea en Bogotá 9260348 / WhatsApp 3223621928 o si prefiere puede enviarnos todas sus consultas a [email protected].

0 Comentarios

Falcao quiere jugar en Millonarios, pero no puede. Eso creen sus hinchas y eso dicen los periodistas. La razón por la que no puede, según los periodistas, es el factor impuestos, una media verdad.

El problema no son los impuestos, es el impuesto, en singular. A Falcao no le preocupa su retención, ni sus parafiscales, ni su renta, como al resto de los mortales, sino el impuesto al patrimonio. Conclusión anticipada Solo hay dos caminos para que Falcao juegue en Millonarios:

Los impuestos de Falcao. Pongamos como ejemplo el salario del jugador actualmente mejor pagado del país. Carlos Bacca ganaba para el año 2022 aproximadamente 350 millones de pesos al mes. Falcao merece más, lo sabemos, pero dejémoslo ahí por ahora. Sobre esta suma tendría que pagar.: Deducción a salud y pensión. 3.250.000 sobre el tope máximo de 25 salarios mínimos. En exenciones, suponiendo que Falcao quiera comprar vivienda, tenga medicina prepagada, e incluya los cinco dependientes que hasta ahora deja como descendencia en el mundo. Tope Exento: 19,767,300. Se le descontará una retención en la fuente por valor de $124.476.000 Salario: 350,000,000 Retenciones: 127,726,000 Recibiría mensualmente entonces 225.524.000 Un esfuerzo considerable, pero que seguramente "El Tigre" haría por vivir en Colombia. Finalmente la retención no es un impuesto, sino el anticipo del impuesto de renta que tendría que pagar. El esfuerzo que no haría es el del impuesto al patrimonio. Según los portales SalarySport y CelebsMoney, datos inexactos pero útiles para este ejercicio, el patrimonio de Falcao, fruto de sus salarios en el Rayo Vallecano, Mónaco, Porto, Galatasaray, Manchester United y Chelsea, es un valor que se encuentra entre los 70 y los 95 millones de dólares. Tomemos el menor de estos: 70 millones de dólares. Esto nos deja un Falcao millonario con un patrimonio en pesos de 282,053,100,000 (doscientos ochenta y dos mil millones cincuenta y tres mil cien pesos). El impuesto al patrimonio es un tributo que deben pagar las personas cuyos activos, menos deudas, sean superiores a 3,388,680,000 pesos. La tasa más alta que le corresponderá a Falcao es del 1.5%. Esto quiere decir que en caso de que tuviera que pagar, sería la suma de $4,230,796,500, (cuatro mil doscientos treinta millones setecientos noventa y seis mil quinientos pesos) por el valor de su patrimonio, y se trata de un valor que se paga anual y que tiende a incrementar cada año. El problema es que se trataría de un pago anual que tendría que hacer en caso de que su patrimonio no se disminuya desde el momento mismo en que Falcao se vuelva residente fiscal. La residencia fiscal es la salida. El hecho de firmar con Millonarios no lo volvería residente fiscal, sino el permanecer en el país 183 días, es decir, 6 meses y 3 días. Se trata, entonces, de un conteo de tiempo. A partir del año siguiente de que se cumpla este plazo, tendría que pagar el antipático impuesto. Para el año 2024, es posible que firme con Millonarios solo por 6 meses y, llegando a partir del 1 de julio, no se completaría el tiempo requerido. Pero sin duda, en una estadía que supere estos 6 meses, el tiempo estaría cumplido, y en adelante, por el tiempo que sea residente, estaría obligado a pagar, siga jugando en Millonarios o no. ¿Pero podría ser posible que Falcao firme con Millonarios y no viva en Colombia de manera permanente? Es posible que venga solo a los partidos que le correspondan o interesen a su equipo y el resto del tiempo permanezca en otro país. Esto sería un problema adicional, ya que debería decidir una jurisdicción que le interese de forma permanente, donde debería pagar los impuestos correspondientes. EE. UU parece tener sentido para una eventual permanencia ininterrumpida. Un criterio adicional para establecer residencia, además de los 183 días, son las relaciones familiares. Es también residente fiscal quien, siendo nacional, tiene un cónyuge o compañero permanente no separado legalmente, o hijos dependientes menores de edad con residencia fiscal en Colombia. Falcao podría aceptar el juego de saltar de país en país huyendo de los 183 días, ¿pero su familia? No parece probable someterlos a dicha solución. Además son muchos. En este escenario, solo hay dos caminos para que Falcao juegue en Millonarios:

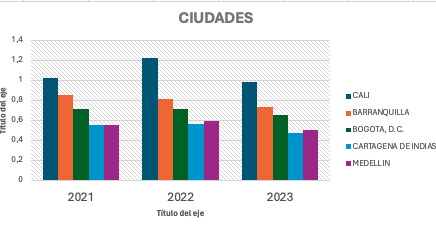

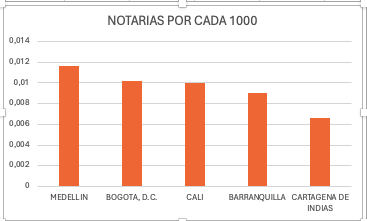

Nota: Un problema adicional. Si un patrocinador asume los impuestos que le corresponde a Falcao, dicho pago se convierte, así mismo, en un ingreso para el jugador sobre el que tendría que tributar en su declaración de renta no de Colombia donde no es aún residente fiscal, sino en España donde ya en el 2017 tuvo que pagar 8.2 Millones de Euros por un fraude fiscal, por omitir ingresos a través de una empresa colombiana de parte de sus derechos de imagen.  De las 5 ciudades principales de Colombia donde más se registran divorcios es Cali, seguida por Barranquilla , Bogotá en tercer lugar, Cartagena y Medellín en quinto lugar. Esto se basa en las cifras de divorcios proporcionadas por la Superintendencia de Notariado y Registro, las cuales se han cruzado con la población de cada ciudad para establecer el número de divorcios por cada mil habitantes. En esta comparativa, Cali casi duplica los datos de Medellín y supera ampliamente las cifras de Barranquilla. Estas tendencias se mantienen consistente año tras año. Esto se podría explicar por varios motivos, ¿pero cuáles pueden ser?  NÚMERO DE NOTARIAS. Dado que la mayoría de los divorcios se realizan por notaría y una ciudad con una mayor oferta de notarías garantizaría un ambiente más sencillo para la realización de los divorcios, sería una explicación razonable, el problema es que las cifras no respaldan esa conclusión. Contrario a la expectativa, el número de notarías es mayor en la última de las ciudades por número de divorcios Medellín, mientras que Cali campeona en Divorcios es cuarta por notarias. Teniendo en cuenta el número de notarías por cada 1000 habitantes, la primera es Medellín (última en divorcios), seguida de Bogotá (cuarta en divorcios), Cali (primera en divorcios), Barranquilla (segunda en divorcios) y Cartagena (cuarta en divorcios). NÚMERO DE ABOGADOS. Todo divorcio requiere el acompañamiento de un abogado en Colombia; no es posible llevarlo a cabo de otra manera, pues así lo determina la ley. De acuerdo a las reglas básicas del mercado una ciudad con un mayor número de abogados garantizaría un valor inferior en los honorarios por ese divorcio. Sin embargo, el tema es que estas cifras no reflejan el número real de divorcios. Bogotá, que es la tercera en número de divorcios, tiene la mayor cantidad de abogados. Cali, que es la segunda en número de abogados, es la primera en divorcios, seguida por Medellín, la tercera en divorcios, según los datos obtenidos. Los números no son concluyentes, ya que solo hay datos disponibles para Bogotá, Cali y Medellín. Hay una lógica detrás de la cantidad de divorcio en el país, solo que aún no sabemos cuál es. Cotización de Divorcio en Colombia Si requiere más información de Divorcio en Colombia puede consultar en nuestra línea en Bogotá 9260348 / WhatsApp 3223621928 o si prefiere puede enviarnos todas sus consultas a [email protected]. La Corte Constitucional, el máximo tribunal constitucional del país se encuentra en la etapa final de deliberaciones acerca de si el uso de drogas psicoactivas debería continuar siendo una razón legítima para disolver un matrimonio. En la Ley asi lo dispone. El uso habitual de sustancias alucinógenas o estupefacientes, salvo prescripción médica. Dicha disposición, es vieja y ha sido parte del marco legal desde antes de la adopción de la Constitución de 1991, está bajo escrutinio por su pertinencia en el entorno jurídico moderno. Iniciado en julio de 2023, el debate ha atraído la atención tanto de la Procuraduría, que argumenta a favor de mantener la norma para salvaguardar el bienestar de los cónyuges afectados, como de entidades civiles, que destacan las consecuencias destructivas del abuso de sustancias en la dinámica familiar. Se anticipa una resolución inminente por parte de la Corte. El debate en torno a si la dependencia a sustancias psicoactivas constituye un motivo legítimo para solicitar el divorcio en Colombia está llegando a su clímax en la Corte Constitucional. Actualmente, se evalúa una petición para derogar esta disposición legal, contenida en el Código Civil, argumentando que su establecimiento precede a la actual Constitución de 1991 y que, por ende, podría no estar alineada con los principios jurídicos contemporáneos. Recordemos que en Colombia el amor, por si mismo, no es una causal de divorcio, es necesario que se justifique la razón para dicha decisión. Y la ley dice cual es la razón y cual no "Esta causal de divorcio fue establecida en una época donde el marco jurídico era distinto, sin la actual vinculación de principios como normas ni la aplicación de la ponderación en las decisiones legales", sostiene la parte demandante. Desde julio de 2023, el proceso ha avanzado significativamente, recibiendo aportes de la Procuraduría, que defiende la interpretación del matrimonio como un acuerdo contractual con cláusulas específicas que, de ser infringidas, justificarían su terminación. "La continuidad de esta causal es esencial para que el cónyuge perjudicado por el 'consumo habitual de sustancias psicotrópicas' pueda, de forma independiente, solicitar la disolución matrimonial", se argumenta en el documento de la Procuraduría. Asimismo, diversas organizaciones de la sociedad civil han expresado su punto de vista, enfatizando el impacto del consumo de drogas en el entorno familiar, basándose en datos científicos. "Las investigaciones indican que el consumo de estas sustancias por parte de uno de los progenitores incrementa significativamente la probabilidad de que sus hijos comiencen a consumir a temprana edad. Existe un consenso científico sobre el efecto negativo de estas prácticas en el seno familiar", señala una declaración de la organización RedPapaz. Con el proyecto de sentencia ya en manos de la Corte, se espera que la deliberación entre los nueve magistrados conduzca pronto a una decisión definitiva respecto a esta legislación. Este análisis profundo espera iluminar las diversas facetas de un tema complejo que toca la fibra de la estructura familiar y la legislación matrimonial en la sociedad contemporánea. Cotización de Divorcio en Colombia Si requiere más información de Divorcio en Colombia puede consultar en nuestra línea en Bogotá 9260348 / WhatsApp 3223621928 o si prefiere puede enviarnos todas sus consultas a [email protected]. En el presente artículo puedes encontrar los tributos relevantes en Colombia para el año 2024, junto con las fechas importantes que debes tener en cuenta para su cumplimiento, especialmente si eres sujeto obligado a pagarlos.

Declaración de Renta La declaración de renta, su periodicidad es anual. Constituye una obligación fiscal ante la Dirección de Impuestos y Aduanas Nacionales (DIAN). Este proceso requiere reportar todos los ingresos, egresos e inversiones del contribuyente, con ciertos umbrales establecidos para determinar quiénes deben cumplir con esta obligación. Para el año 2024, aquellos individuos que hayan obtenido ingresos superiores a $59'376.800 durante el año fiscal 2023 deberán presentar la declaración de renta. Además, se consideran otros límites como, es decir, tienes también que presentar declaración de renta si cuentas con:

El pago. si estas obligado a presentar declaración no significa que tengas la obligación de pagar, puede que simplemente conla declaracíon cumplas tu oligación. Presentación Es importante recordar que el período de declaración de renta para personas naturales se inicia el 12 de agosto y finaliza el 24 de octubre. Los plazos específicos están determinados según los últimos dígitos del Número de Identificación Tributaria (NIT). Impuesto al Patrimonio Este impuesto en Colombia se calcula tomando en consideración el valor total de los activos, descontando las deudas y exenciones permitidas. Afecta para el año 2024, a las personas cuyo patrimonio líquido, al 1 de enero de 2024, sea igual o superior $3.388 millones, 72.000 UVT. PAGO Los individuos obligados a pagar este tributo deben efectuarlo en dos partes: una primera cuota equivalente al 50 % del impuesto calculado y una segunda cuota que corresponde al monto del impuesto al patrimonio declarado. FECHAS, Es importante tener presente que los plazos para abonar la primera parte del impuesto se sitúan entre el 10 y el 24 de mayo, variando de acuerdo al último dígito del Número de Identificación Tributaria (NIT) del contribuyente. Impuesto a los dividendos: Constituyen una retribución que se concede a los inversores o socios por su participación en el capital de una sociedad colombiana, derivada de las utilidades netas de la compañía y repartida de manera regular. Si la compañia no genera dividendos a su vez no los envía . En el contexto colombiano, los dividendos pueden ser clasificados como gravados o exentos, dependiendo de si la empresa ha pagado impuestos sobre las ganancias que distribuye. Si desea más información sobre este y otros temas relacionados puede consultar en www.gestionlegalcolombia.com o en nuestra línea telefónica en Bogotá 9260348 o al WhatsApp 3223621928 OBLIGACIONES ADICIONALES. IMPUESTOS PARA EMPRESAS

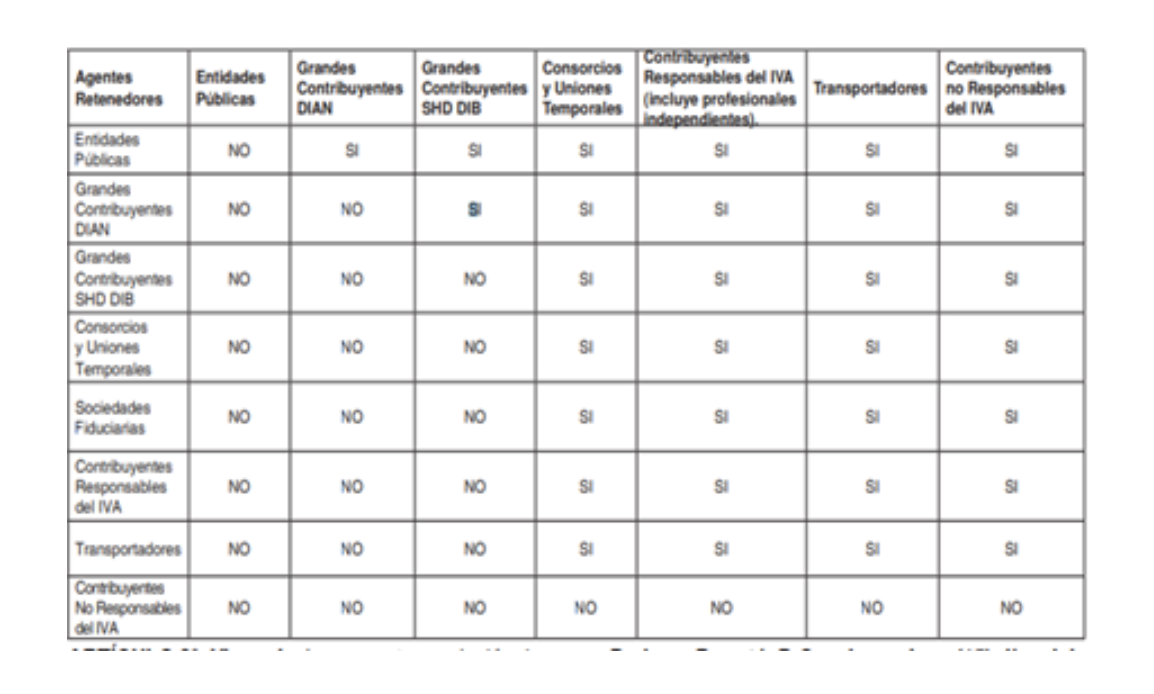

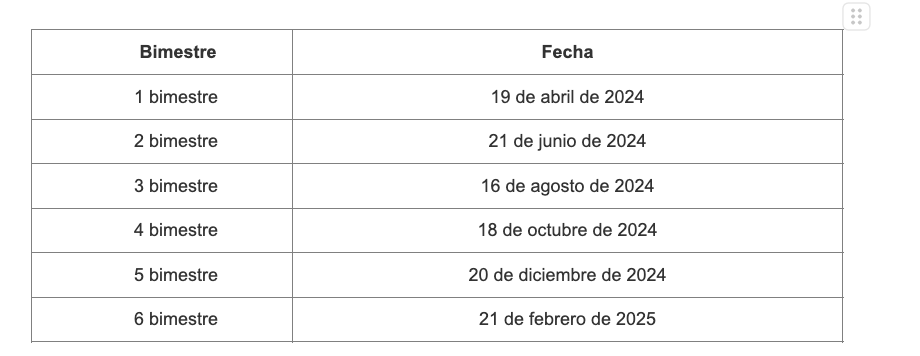

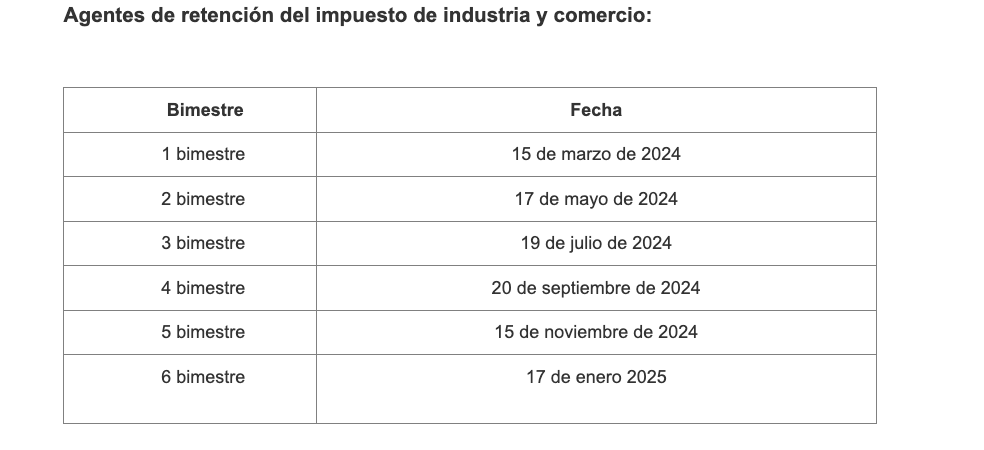

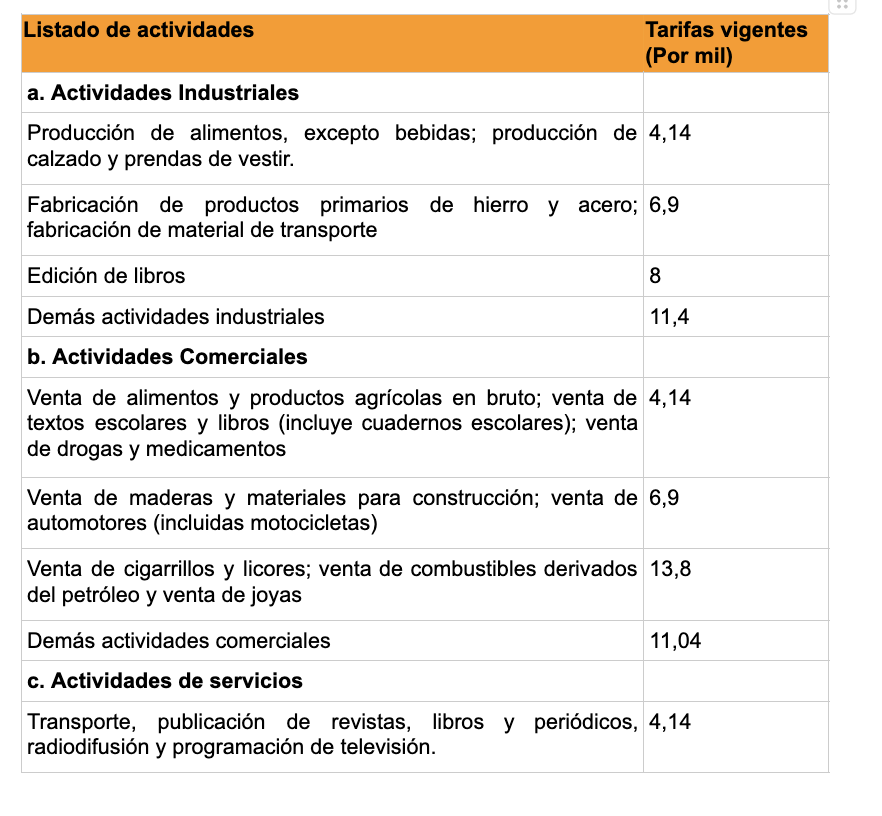

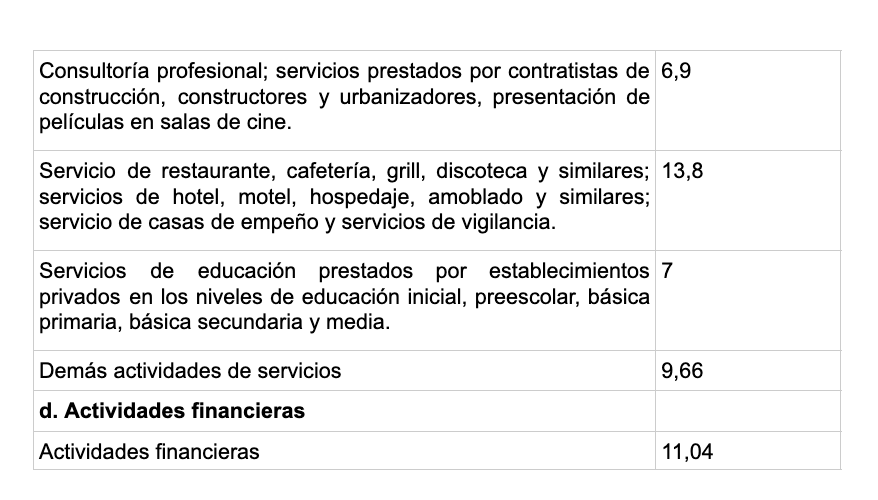

INFORMACIÓN EXÓGENA. Es el conjunto de datos que las personas Naturales y Jurídicas deben presentar periódicamente a la DIAN sobre las operaciones con sus clientes o usuarios. El Representante Legal o apoderado es el responsable de presentar dicha información. La DIAN utiliza este mecanismo de suministro de información anual en medios magnéticos para asegurar el cumplimiento de las normas sustanciales. Esta información se realiza para efectuar el cruce de información relacionado a las actividades llevadas a cabo dentro del año gravable entre quienes están sujetos a las obligaciones tributarias y de esta manera poder controlar, garantizar y regular el adecuado cumplimiento de sus obligaciones tributarias ya sean estas formales o sustanciales. Las sociedades de nueva creación no están obligadas a presentar información exógena en el año de su creación. La obligación de suministrar información también existe a nivel local o distrital, por lo que en Bogotá también debe cumplirse con esta obligación. ¿Cuáles son las principales sanciones por incumplimiento de las obligaciones especiales en materia tributario en Colombia? En Colombia, el incumplimiento de las obligaciones puede acarrear sanciones, las cuales pueden ser: Sanción por Extemporaneidad: Esta se genera cuando las declaraciones de impuestos se presentan fuera del plazo establecido. La cuantía de la sanción varía según el tiempo de retraso y el monto de impuesto por pagar, entre más se demore el cumplimiento de la obligación, mayor podría ser la sanción. Intereses Moratorios: En caso de pago tardío de los impuestos, se deben cancelar intereses sobre el monto dejado de pagar. Estos intereses se calculan con base en una tasa fijada por la DIAN, que suele ser la máxima legal permitida y se acumulan hasta que se realice el pago completo. Sanción por No Declarar: Si el contribuyente omite presentar la declaración tributaria dentro de los plazos establecidos, debe asumir una sanción por su omisión. Esta sanción también varía dependiendo de varios factores como el tipo de impuesto y existen varias circunstancias para fijar la misma. Sanción por Corrección: Cuando se necesita corregir una declaración ya presentada, ya sea por errores o inexactitudes, y dicha corrección resulta en un mayor impuesto a pagar, se debe liquidar además esta sanción. Sanción por Inexactitud: Esta sanción se aplica cuando la Administración de Impuestos detecta errores, inexactitudes, omisiones o datos falsos en las declaraciones tributarias. La cuantificación depende del impacto de estos errores en el cálculo del impuesto, pero puede llegar a ser hasta del 200% del impuesto correctamente calculado. Sanción por No Enviar Información Exógena: Si los contribuyentes no cumplen con el envío de la información exógena requerida en los plazos estipulados, pueden enfrentar multas. La información exógena incluye datos detallados sobre transacciones financieras y otras operaciones relevantes para la administración tributaria. Si desea más información sobre este y otros temas relacionados puede consultar en www.gestionlegalcolombia.com o en nuestra línea telefónica en Bogotá 9260348 o al WhatsApp 3223621928 Exlpicación del ICA en Colombia IMPUESTO DE INDUSTRIA Y COMERCIO. El impuesto de Industria y Comercio, es territorial, es decir se paga al municipio o distrito donde se ejerza la actividad comercial. El mismo se genera por el ejercicio o realización directa o indirecta de cualquier actividad industrial, comercial o de servicios en un distrito determinado. Uno de esos es el Distrito Especial de Bogotá, ya sea que se cumplan de forma permanente u ocasional, en inmueble determinado, con establecimiento de comercio o sin ellos. En la ciudad de Bogotá, existen actualmente dos regímenes de pago, el simplificado y el común. ICA : Régimen Común Los contribuyentes pertenecientes al régimen común del impuesto de industria y comercio, cuyo impuesto a cargo (FU), correspondiente a la sumatoria de todo el año gravable 2023, exceda de 391 UVT, es decir, $16.583.092, y los agentes retenedores de dicho tributo, deberán declarar y pagar las obligaciones tributarias correspondientes a cada bimestre del año gravable 2024, en las siguientes fechas: Es importante tener en cuenta que con la expedición del Decreto 648 de septiembre 2016, se simplificó el régimen tributario distrital, y creó una condición especial del régimen común con pago anual para contribuyentes, que en el año inmediatamente anterior, la suma de su impuesto a pagar a título de industria y comercio no excedan los 391 UVT, es decir, para éste año ($16.583.092) y cuya fecha de presentación es 23 de febrero de 2024. ICA: Régimen Preferencial A este régimen pertenecen las personas que cumplen con las siguientes características, Ingresos netos iguales o superiores a 1933 UVT ($81.982.396) durante el año gravable 2023. Valor UVT 2023: $42.412 y deberá presentar la declaración a más tardar el 28 de febrero de 2025. ICA : Tarifas La tarifa del impuesto de industria y comercio será la que corresponda a la respectiva actividad. En caso de que el sujeto de retención no informe su actividad o ésta no se pueda establecer, la tarifa de retención será la tarifa máxima vigente para el impuesto de industria y comercio dentro del período gravable y a esta misma tarifa quedará gravada la operación. A continuación se describen las tarifas del Impuesto de Industria y Comercio (ICA): Retenciones en la fuente a título de Impuesto de Industria y Comercio. Bajo un esquema similar, a la retención en la fuente a título de renta, los contribuyentes están obligados a efectuar retenciones a título de impuesto de industria y comercio. La Secretaria de Hacienda Distrital mediante resolución 601 de 2019, ha adoptado para efectos prácticos de esta novedad el siguiente cuadro ilustrativo, en el cual se aclaran los casos en que se hace retención en la fuente dependiendo la relación y la calidad de los contribuyentes.  Tarifa de RETE-ICA

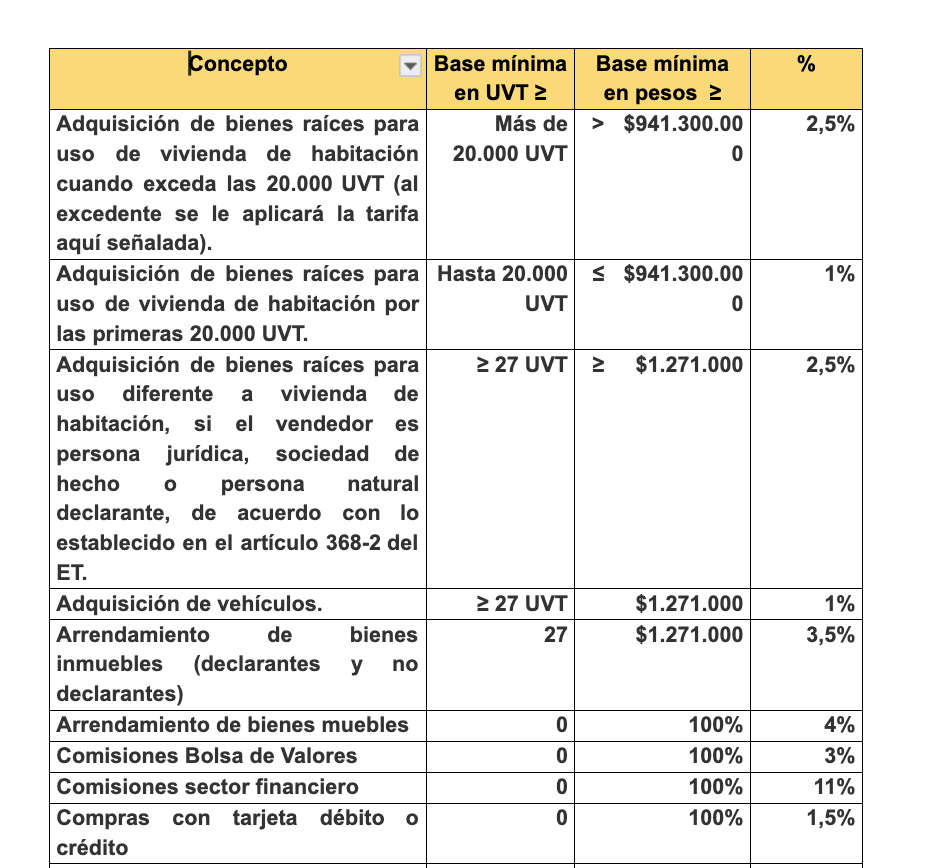

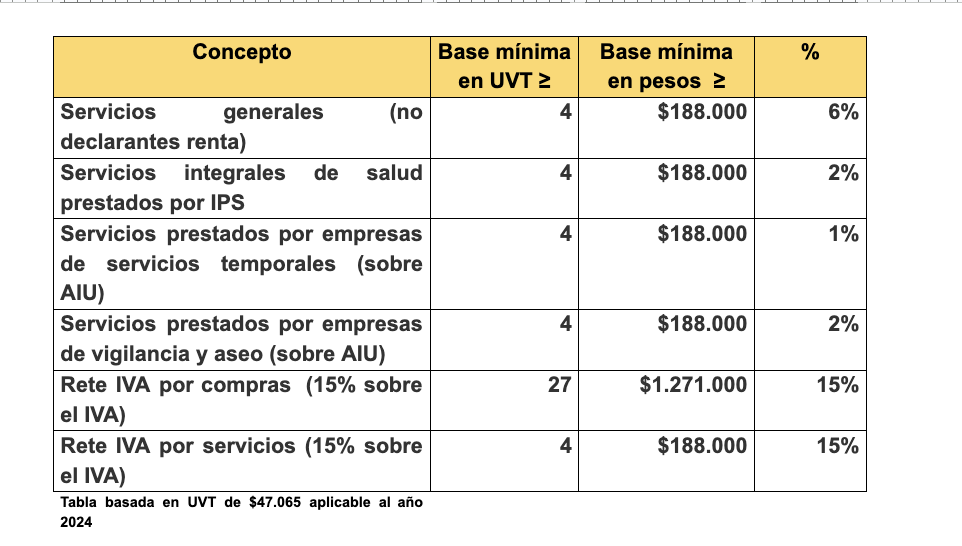

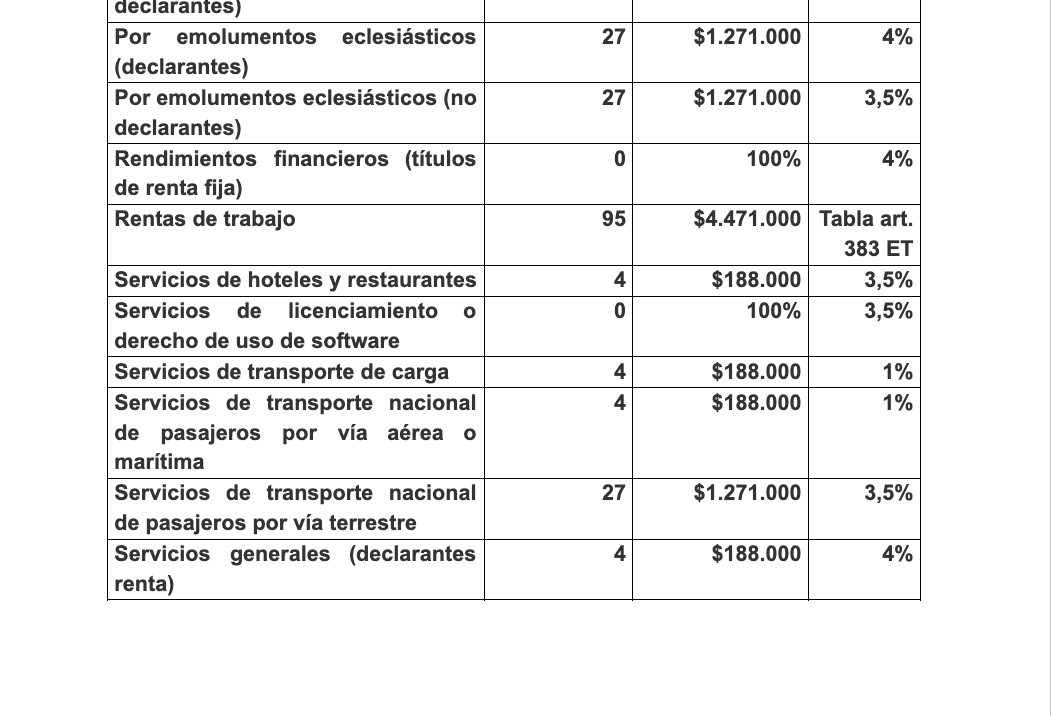

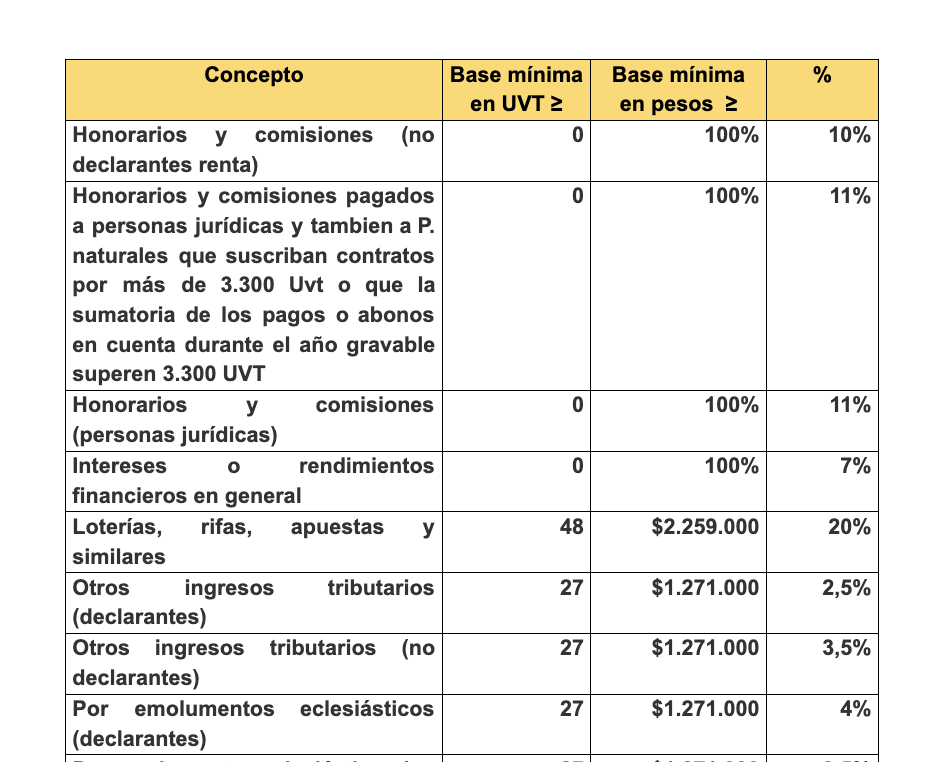

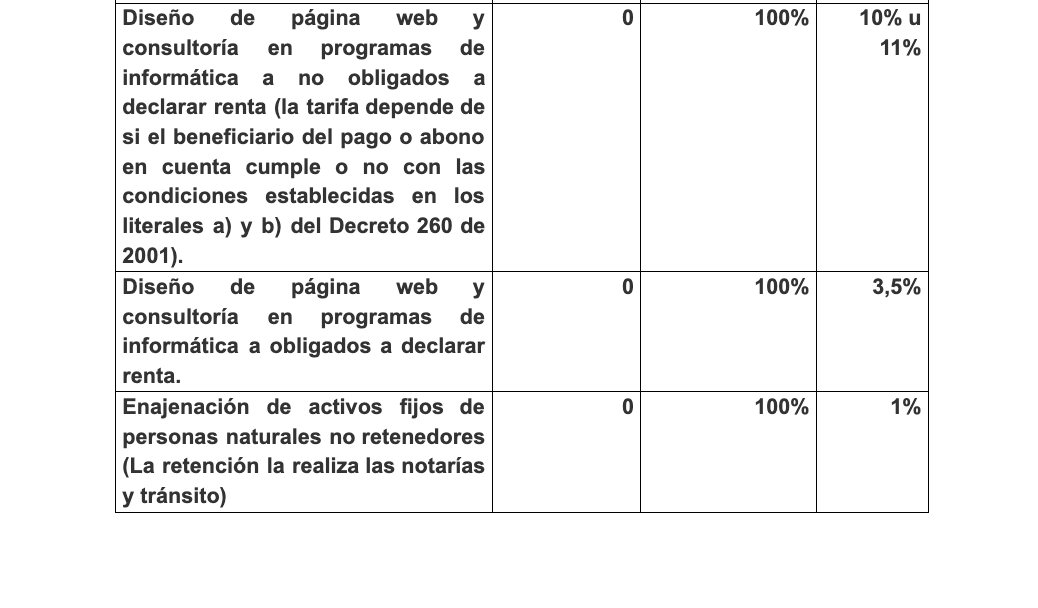

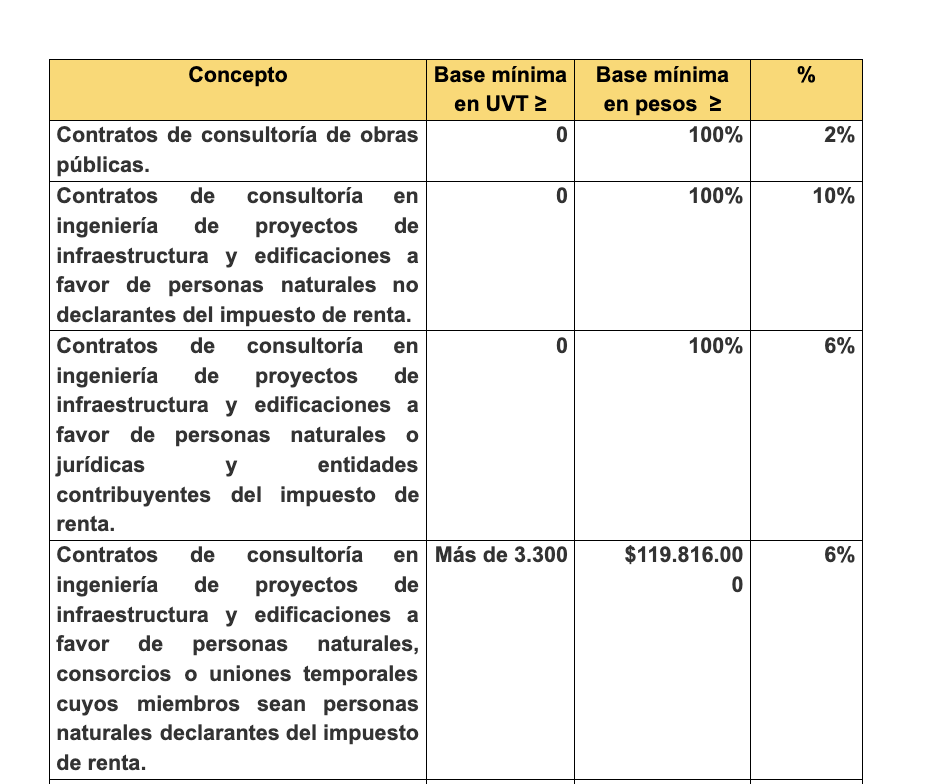

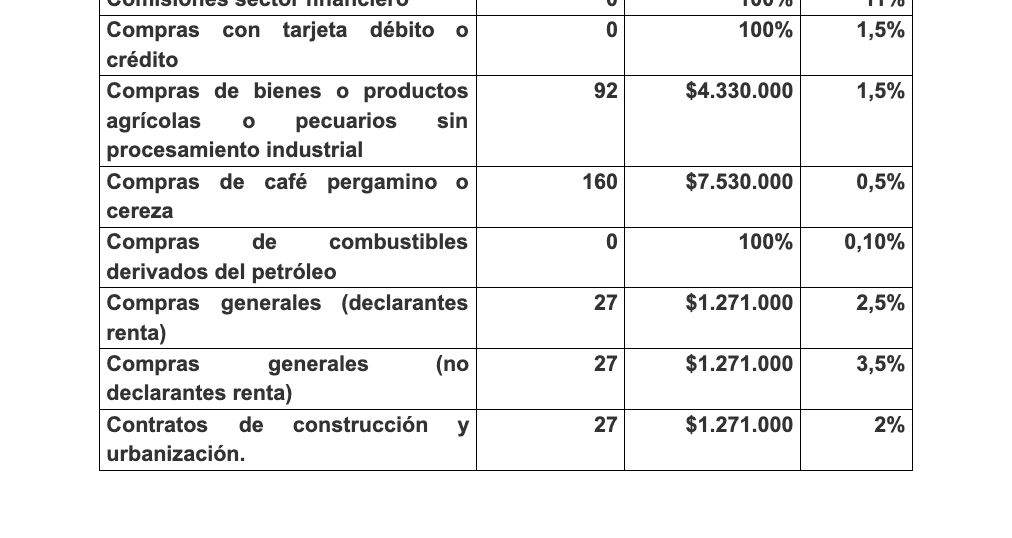

La tarifa de retención del impuesto de industria y comercio será la que corresponda a la respectiva actividad. Cuando el sujeto de retención no informe la actividad o la misma no se pueda establecer, la tarifa de retención será la tarifa máxima vigente para el impuesto de industria y comercio dentro del período gravable y a esta misma tarifa quedará gravada la operación. Para este efecto consulte la tarifa de las actividades de ICA que suministramos anteriormente. Plazos para presentar declaración de RETEICA. Para la presentación, declaración y pago de los ICAs retenidos, se aplica el mismo calendario de las declaraciones de ICA, por ello si usted es responsable del régimen común bimestral deberá declarar y pagar el reteica en las mismas fechas señaladas anteriormente. Si desea más información sobre este y otros temas relacionados puede consultar en www.gestionlegalcolombia.com o en nuestra línea telefónica en Bogotá 9260348 o al WhatsApp 3223621928 3. RETENCIONES EN LA FUENTE. Se trata de un mecanismo anticipado de recaudo de impuestos, no es propiamente un impuesto independiente. Las retenciones se manejan en 2 vías y para su claridad vamos a identificarlas como activas y pasivas Las activas: Toda persona jurídica cada vez que realiza un pago, normalmente está obligado a efectuar la retención en la fuente al beneficiario. Existen dependiendo el concepto diferentes tarifas de retención que se deben aplicar, para tal efecto y conocer la base y tarifa de retención pueden consultar la siguiente tabla: El valor recaudado a título de retención en la fuente, debe ser declarado y pagado mensualmente, es decir, se trata de una obligación mensual, dentro de las fechas previamente fijadas por el calendario tributario.

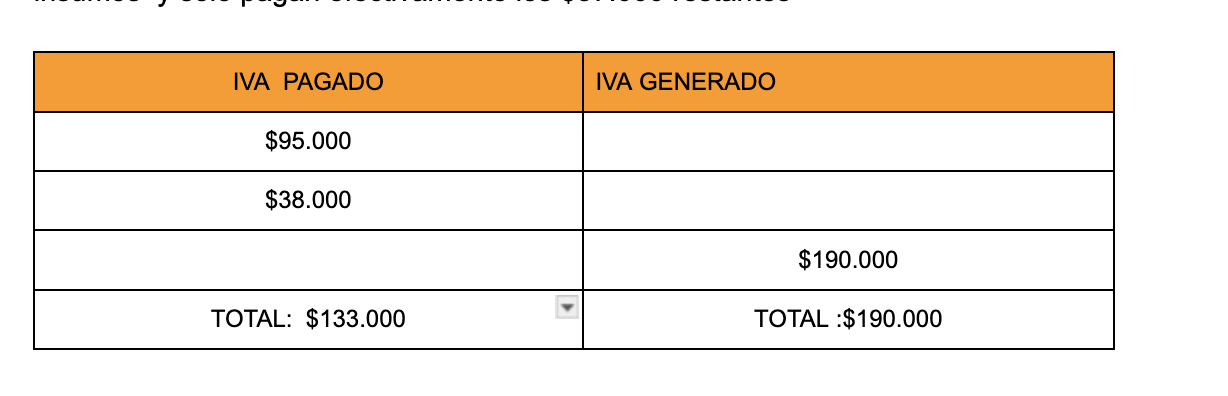

Las pasivas: Cada vez que su empresa presta servicios o enajena bienes, su cliente deberá realizarle una retención en la fuente, de forma que todo negocio debe tener en cuenta actividad y usuarios para proyectar su flujo de caja, restando de los mismos el valor de la retención en la fuente que se le deba efectuar. Esa retención practicada es un anticipo a su renta, el cual podrá restar del impuesto de renta generado, previa certificación que le debe ser entregada por el agente que efectuó la retención. Es decir, le quitan una parte de cada factura como anticipo del impuesto que deberá pagar el año siguiente. La autorenta. Dentro de la misma declaración de retención en la fuente a título de renta, existe la obligación de los contribuyentes, de realizar la autorenta, la cual consiste en anticipar un porcentaje de los ingresos del periodo a título de impuesto de renta. Se conoce como la autorretención, para tal efecto y conocer las tarifas pueden consultar en: https://www.comunidadcontable.com/BancoConocimiento/Otros/decreto-261-de-2023-retenciones-en-la-fuente-y-autorretenciones-del-impuesto-sobre-la-renta-y-comple.asp El procedimiento es calcular los ingresos brutos del periodo, aplicar el porcentaje de auto-retencion de acuerdo a la actividad y el valor que se genere, deberá incluirlo en la declaración de retenciones en la fuente, para ello existe una casilla especial. Dicho valor también será un descuento del valor de impuesto de renta final que se genere. Si desea más información sobre este y otros temas relacionados puede consultar en www.gestionlegalcolombia.com o en nuestra línea telefónica en Bogotá 9260348 o al WhatsApp 3223621928 2. IMPUESTO A LAS VENTAS. Grava la venta de bienes o la prestación de servicios. La tarifa general es el 19%. Toda empresa que venda bienes o preste servicios, debe calcular un 19% adicional al valor por concepto de IVA. El impuesto recaudado debe ser declarado y pagado en una declaración que actualmente puede ser bimestral o cuatrimestral. Bimestral cuando los ingresos brutos al 31 de diciembre de 2023 sean iguales o superiores a 92.000 UVT ($3.901.904.000 con la UVT 2023). Todos aquellos responsables del impuesto a las ventas, grandes contribuyentes y aquellas personas jurídicas y naturales cuyos ingresos brutos al 31 de diciembre del año gravable anterior, es decir 2023, sean iguales o superiores a 92.000 UVT ($3.901.904.000 con la UVT 2023). Valor UVT 2024: $47.065 Enero - Febrero Marzo - Abril Mayo - Junio Julio - Agosto Septiembre - Octubre Noviembre - Diciembre Cuatrimestral Personas naturales y jurídicas responsables de IVA que hayan obtenido ingresos brutos al 31 de diciembre del año gravable anterior, es decir 2023, inferiores a 92.000 UVT ($3.901.904.000 con la UVT 2023). Enero - Abril Mayo - Agosto Septiembre - Diciembre El calendario tributario fija la fecha exacta del vencimiento al mes siguiente, luego de la finalización del período respectivo, normalmente entre la segunda y tercera semana del mes, de acuerdo al número de identificación tributaria. IVA descontable. Más información sobre IVA descontable En la declaración de IVA, se pueden descontar los impuestos de IVA pagados por el vendedor o prestador del servicio, por lo que todo contribuyente que sea responsable del impuesto a la ventas, tiene derecho a descontar de su IVA generado, el valor del IVA pagado en la adquisición de bienes y servicios gravados, imputable a los ingresos generados. Ejemplo Se venden mesas en vidrio por $1.000.000. La compra de los componentes para la producción de las mesas tiene IVA. El valor del vidrio puede ser de $500.000 esto es $95.000Pintura por $200.000 lo que generó un IVA de $38.000 Al vender las mesas por $1.000.000 con IVA de $190.000 Sumando IVAs, la venta de un producto de $1.000.000 más sus insumos, genera $323.000 de impuestos. Para que no opere así, al momento de vender mesas, de los $190.000 de IVA en la venta , se restan los $133.000 que ya había pagado en insumos y solo pagan efectivamente los $57.000 restantes  Si desea más información sobre este y otros temas relacionados puede consultar en www.gestionlegalcolombia.com o en nuestra línea telefónica en Bogotá 9260348 o al WhatsApp 3223621928

1. IMPUESTO DE RENTA PARA EMPRESAS

Se tributa en razón a la percepción de utilidades. Se trata de un impuesto anual de año vencido. Su periodo gravable es del 1 de enero al 31 de diciembre. Es un impuesto que grava las utilidades. La tarifa del impuesto es: Año Tarifa 2023 y siguientes 35% Se presenta una declaración anual, su vencimiento es programado conforme al calendario tributario que anualmente expide el Gobierno Nacional y el cual se determina conforme al número de identificación tributario (NIT) asignado a la empresa. Para el año 2023 los vencimientos comienzan el 10 de mayo y finalizan el 24 de mayo para la primera cuota y la segunda cuota comenzará el 11 de junio y finalizará el 25 de junio. Las plataformas digitales tienes millones de usuarios encada jurisdicción, en ellas cobran servicios de streaming, publicidad y almacenamiento. Hasta ahora ese beneficio se consolidaba en la jurisdicción en la que la compañía tuviera su sede. Veamos algunas

hasta ahora su estrategia tributaria se basa en ubicar sus oficinas centrales y ejecutivos más importantes en jurisdicciones con El Gobierno de Petro implementa el cobro de un nuevo impuesto a plataformas digitales en Colombia Siguiendo las directrices de la reforma tributaria y la reglamentación del presidente Petro, entra en vigencia un reciente gravamen destinado a las plataformas digitales con presencia significativa en Colombia, según indica el decreto emitido. Esta disposición se alinea con prácticas establecidas a nivel internacional, con el propósito de que las plataformas digitales de renombre y amplio alcance, como Netflix o Spotify, contribuyan de manera más significativa en términos de impuestos en los países donde operan. En este contexto, el gobierno de Petro formaliza y reglamenta el nuevo impuesto dirigido a plataformas digitales que superen los 300.000 usuarios en Colombia. Específicamente, este nuevo tributo, aprobado en el año 2022, recae sobre aquellos que, sin ser residentes o ser una entidad no domiciliada, mantengan una interacción o despliegue de mercadeo con trescientos mil (300.000) o más clientes y/o usuarios en territorio colombiano durante el año gravable anterior o el año gravable en curso. ¿Qué plataformas digitales en Colombia están obligadas a asumir el nuevo impuesto del gobierno de Petro? Entre las plataformas digitales afectadas se encuentran aquellas que hayan obtenido ingresos equivalentes a 31.300 Unidades de Valor Tributario (UVT), aproximadamente $1.327 millones para el año 2023 y alrededor de $1.470 millones.

Según la reglamentación emitida por el gobierno de Gustavo Petro, las personas o empresas sujetas a este nuevo gravamen tienen dos opciones: declarar renta en Colombia o destinar un porcentaje específico de sus ingresos para cumplir con sus obligaciones fiscales hacia el Estado colombiano. Si desea más información sobre este y otros temas relacionados puede consultar en www.gestionlegalcolombia.com o en nuestra línea telefónica en Bogotá 9260348 o al WhatsApp 3223621928 ¿Cómo Puedo Obtener mi RUT (Registro Único Tributario) ? La gestión de una empresa, la administración de negocios e incluso el ejercicio libre del comercio en Colombia requiere la obtención de un RUT (Registro Único Tributario). El RUT es el documento de identificación tributaria en el cual las personas deben indicar su actividad comercial y sus obligaciones para con el país. Esto incluye la declaración de IVA, la condición de importadores, y la especificación de las actividades principales. En resumen, cualquier entidad que desee operar en el ámbito comercial, ya sea a largo o corto plazo, necesita obtener o poseer un RUT. Si estás buscando obtener tu RUT (Registro Único Tributario) en Colombia, el procedimiento se inicia accediendo al Portal de la DIAN (Dirección de Impuestos y Aduanas Nacionales). Dentro de este portal, ubica la sección de trámites y servicios, específicamente la opción relacionada con la inscripción y actualización del RUT. Aunque no es necesario si así lo requiere en nuestra oficina, hacemos esto por usted, y en compañía de un abogado en Colombia puede ser de gran ayuda para garantizar un proceso fluido y sin contratiempos. A través de un formulario en línea, el sistema te guiará para proporcionar información personal y fiscal precisa, incluyendo tu nombre, documento de identidad y dirección. Es posible que se requieran documentos adicionales, como copias de tu cédula de ciudadanía o certificados de ingresos. Previo al envío de la solicitud, debe revisar minuciosamente la información ingresada para garantizar su exactitud y completitud. Una vez realizada esta verificación, la solicitud se enviará a la DIAN. Una vez procesada, la entidad te proporcionará un RUT electrónico, un documento esencial para llevar a cabo transacciones y cumplir con tus responsabilidades tributarias en Colombia. No olvides descargar y guardar tu RUT electrónico desde el sistema, y asegúrate de imprimir una copia física. Tu abogado también puede aconsejarte sobre la importancia de mantener actualizada tu información fiscal. Cualquier cambio en tu situación, como mudanzas o variaciones en tus ingresos, debería reflejarse mediante la actualización de tu RUT, y tu abogado puede encargarse de este proceso de manera eficiente. Si tiene cualquier duda, respecto a la gestión jurídica de empresas, puede consultarnos en [email protected]. Nuestra página web. http://www.gestionlegalcolombia.com/crear-empresa-en-colombia.html Nuestro Blog sobre crear empresa http://crearempresacolombia.blogspot.com/ Es frecuente que una empresa, al formar parte de un grupo empresarial con presencia en diversos países, realice transacciones con las demás entidades del grupo. Es de interés para los países asegurarse de que estas transacciones, efectuadas entre empresas vinculadas, se lleven a cabo de manera que no afecten la base gravable para el pago de impuestos en Colombia. Resultaría sencillo eludir o minimizar el pago de impuestos si una empresa en Colombia adquiere productos de su matriz a un precio elevado, dejando escaso o nulo margen de utilidad en Colombia, o si paga regalías u otros derechos a otra empresa, anulando así el beneficio de la empresa en Colombia. Este principio es ampliamente reconocido en todo el mundo bajo la expresión "nadie compra pan para vender pan". Esta modalidad implica que los contribuyentes del impuesto sobre la renta y complementarios, quienes están obligados a cumplir con las normativas del régimen de precios de transferencia y cumplen con las condiciones para ser declarantes, informan a la Dirección de Impuestos y Aduanas Nacionales (DIAN) las transacciones llevadas a cabo durante el año fiscal con entidades vinculadas en el extranjero, vinculadas en Zonas Francas o con personas, sociedades, entidades o empresas ubicadas, residentes o domiciliadas en Paraísos Fiscales. En el ámbito empresarial y tributario, los precios de transferencia ocupan un lugar crucial, y Colombia no es la excepción. En este contexto, presentamos a aquellos que deben cumplir con el régimen en el país, las responsabilidades formales a las que deben prestar atención y, finalmente, una advertencia clave sobre los informes maestro y país por país que se avecinan. ¿Qué Implican los Precios de Transferencia? Los precios de transferencia hacen referencia al valor asignado a la transferencia de bienes y servicios entre empresas relacionadas que operan en diferentes jurisdicciones. El propósito principal es garantizar que estas transacciones se realicen a precios de mercado, como si fueran entre partes independientes. Esto contribuye a prevenir la evasión fiscal y asegura una tributación equitativa. En el contexto colombiano, de manera general, las empresas contribuyentes del impuesto sobre la renta que llevan a cabo operaciones con empresas vinculadas en el extranjero, en zonas francas o con empresas ubicadas en jurisdicciones de baja o nula imposición, están obligadas a cumplir con el régimen de precios de transferencia. Esto abarca transacciones de compraventa, servicios, préstamos, regalías, comisiones, entre otras. Si tiene cualquier duda, respecto a la gestión jurídica de empresas, puede consultarnos en [email protected]. Nuestra página web. http://www.gestionlegalcolombia.com/crear-empresa-en-colombia.html Nuestro Blog sobre crear empresa http://crearempresacolombia.blogspot.com/ El Papel de los Abogados Familiares en el Proceso de Divorcio en Colombia

El proceso de divorcio es terriblemente complejo, para divorciarse es necesario contar con un abogado, pues el trámite incluso por notaria no se puede hacer directamente. Es suficiente con un solo abogado por la pareja. Contar con el apoyo y asesoramiento adecuado es crucial para asegurar que el proceso sea lo más rápido, menos doloroso y conflictivo posible. Nuestros abogados acompañan divorcios hace más de 10 años. ¿Qué es un Abogado Familiar en el Contexto del Divorcio en Colombia? Un abogado familiar en Colombia es un profesional con experiencia en asuntos da familia. Divorcio en Colombia Sucesiones Custodia, Alimentos Patria potestad Su función principal es asesorar y representar legalmente a las personas en situaciones que involucren el núcleo familiar. En el curso del trabajo, se intenta llegar a un acuerdo para la realización del divorcio por mutuo acuerdo. En un proceso de divorcio en el 95% de las veces se sabe lo que va a ocurrir, si se va a declarar el divorcio o no, y cómo van a resultar los bienes (Los jueces reparten en porcentajes iguales) Llegar a un acuerdo es benéfico para las partes. En un proceso de divorcio en Colombia, estos abogados son esenciales al brindar orientación legal y proteger los derechos de sus clientes. Es importante destacar que también pueden actuar como mediadores entre las partes involucradas en un divorcio en Colombia, buscando una solución justa y equilibrada para todos. ¿Cuándo Necesito un Abogado Familiar en un Proceso de Divorcio en Colombia? El divorcio, si y siempre requiere de un abogado. Incluso si es amigable, para la presentación de una demanda judicial, también se requiere, en los procesos judiciales es fundamental contar con un abogado familiar en Colombia que nos represente y proteja nuestros intereses. Cuando hay hijos involucrados es necesario hacer un proceso para que el defensor de familia apruebe el acuerdo entre los padres. Proceso de Divorcio en Colombia con un Abogado Familiar Durante el divorcio en Colombia, el abogado familiar tendrá la responsabilidad de representar y proteger los intereses de sus clientes. Puede ser un abogado por la pareja, cuando se trata de un divorcio por mutuo acuerdo. Esto incluye asesoría sobre los documentos legales que deben ser presentados, negociar acuerdos, gestionar la escritura, y revisar que los gastos sean los adecuados Además, debe ayudar a acelerar y simplificar la separación legal en Colombia. Con su experiencia y conocimiento en la materia, pueden evitar errores y problemas legales que podrían retrasar el proceso. Algunos de los beneficios de trabajar con un abogado familiar durante un divorcio en Colombia son:

Si requiere más información de Divorcio en Colombia puede consultar en nuestra línea en Bogotá 9260348 / WhatsApp 3223621928 o si prefiere puede enviarnos todas sus consultas a [email protected]. La forma como la DIAN sabe que usted tiene que declarar y por cuanto, si lo hace o no es mediante el cruce de las declaraciones de renta de las personas jurídicas, naturales o instituciones con las que ustedes han tenido relaciones económicas y las declaraciones de información exógena dele resto de contribuyentes. La declaración exógena es muy bonita para la DIAN porque en ella se entera de todo lo que usted no quiere contar. Imagínese todo lo que aparece allí 1) Su empleador dice cuanto le pago, 2) Las entidades distritales informan la titularidad de bienes inmuebles, avalúos de los mismos 3) Los bancos cuentan los movimientos bancarios, saldos en cuenta, inversiones, pagos por interés, 4) Propiedad de inversiones, CDT, fiducias, pasivos, créditos, tarjetas. 5) Titularidad de carros y vehículo automotores 6) Las notarías informan las enajenaciones, es decir, la compra o venta de bienes inmuebles 7) los terceros, es decir, cualquier empresa reporta los pagos de consultorios o servicios. 8) las empresas reportan la titularidad de las participaciones sociales, es decir, el representante legal índica quienes son los socios. 9) Todo pago que constituya costo o retención, ingresos recibidos durante el año 10) Los comercios reportan los terceros a los que usted le realizó la compras. La DIAN sabe, entonces, usted que tiene, quién le ha pagado, qué ha comprado. De esta forma, al momento de presentar su declaración de renta, la DIAN ya tiene la información para confirmar los valores y el impuesto presentados, los contribuyentes tienen la responsabilidad de comunicar a la entidad fiscal sobre sus ganancias, deducciones y patrimonio durante un período fiscal específico. El incumplimiento de este deber puede conllevar sanciones establecidas por la legislación. ¿Cuál es el monto de la sanción en 2023? Para los que no presenten su declaración de renta en tiempo deberán asumir una sanción por tardanza que corresponde al 5% del impuesto adeudado. La sanción mínima en caso de que no tenga un impuesto a cargo que es lo que sucede con quienes no tienen ingreso es de 424,000 pesos. Es importante destacar que presentar la declaración y realizar el pago de impuestos son procesos y obligaciones distintas, por lo que esta sanción es diferente de la que se podría aplicar por un pago tardío. En consecuencia, si la declaración de ingresos se presenta a tiempo, incluso si no se realiza el pago, se evita la sanción por declaración tardía. Quiere revisar la existencia de deudas en la DIAN Para verificar las sanciones y otras obligaciones pendientes con la DIAN, se deben seguir los siguientes pasos: Acceder al sitio web de la DIAN: www.dian.gov.co/, Seleccionar 'Usuario registrado' En la sesión de inicio. Ingresar con la opción 'A nombre propio'. Ingrese su documento la contraseña. Si no tiene contraseña tiene que generar una. Es posible y sencillo la recuperación de contraseña, solo debe contar con un correo electrónico y algunas preguntas de validación Hacer clic en el botón 'Ingresar' En mí 'Mis actividades' en la pantalla, con todos los trámites ofrecidos por la DIAN. Las sanciones y obligaciones pendientes se encuentran en la esquina inferior izquierda, en un gráfico circular. Este gráfico muestra en azul los trámites al día y en naranja el saldo a favor. Hacer clic en el gráfico circular para obtener información detallada sobre las deudas pendientes con la DIAN. Aparecerá en la pantalla una tabla con el listado de las obligaciones pendientes. Las cantidades indicadas no incluyen intereses moratorios por falta de pago. Si es necesario calcular las obligaciones, se debe hacer clic en la opción 'Liquidación'. Si tiene cualquier duda, respecto a la gestión jurídica de empresas, puede consultarnos en [email protected]. Nuestra página web. http://www.gestionlegalcolombia.com/crear-empresa-en-colombia.html Nuestro Blog sobre crear empresa http://crearempresacolombia.blogspot.com/ La cantidad de divorcios en Colombia. En el primer trimestre de 2023, 2,133 parejas pusieron fin a su vínculo matrimonial, lo que equivale a un promedio 355. 5 divorcios por mes.

17 Divorcios al día (Día hábiles) En el segundo semestre, se espera un crecimiento superior Teniendo en cuenta que en Colombia la falta de amor no es causal de divorcio, el Código Civil de Colombia establece nueve causales de divorcio en el país. En algunos casos han consultado lo siguiente. ¿Cuánto tiempo tiene que pasar luego de un matrimonio para poder divorciarse en Colombia ? Respuesta. No hay tiempo, es posible divorciarse desde el día siguiente, una o dos horas después del matrimonio. El punto es que si no se hace por mutuo acuerdo, la única causa que lo permite es la separación de cuerpo por más de dos años, es decir, no hay tiempo, pero hay causales y si no tienes ninguna, solo te queda la soledad de dos años En Colombia, existen dos tipos de divorcio: el contencioso y el de mutuo acuerdo. El primero ocurre cuando una de las partes desea el divorcio basado en una de las nueve causales establecidas en el Código Civil, pero la otra parte se opone a la separación. Esto implica la necesidad de una proceso, una demanda y la resolución de un juez. Según la legislación colombiana, no existe un tiempo mínimo de duración del matrimonio para poder solicitar el divorcio. En el momento en que dos personas contraen matrimonio, pueden solicitar el divorcio en Colombia, inmediatamente. La ley no especifica un período específico para la duración de la sociedad conyugal, lo que significa que se puede presentar una demanda de divorcio tan pronto como se cumpla una de las causales. En cuanto a la repartición de bienes en el divorcio, la causa de divorcio no afecta este proceso. DIVORCIO DE COMÚN ACUERDO. En Colombia, el divorcio de mutuo acuerdo puede ser realizado mediante escritura pública, mientras que el divorcio contencioso debe ser tramitado ante un juez. En el divorcio contencioso, pueden surgir consecuencias legales adicionales a la disolución del vínculo conyugal, dependiendo de si se trata de una causal sanción o causal remedio. DIVORCIO SIN ACUERDO Si requiere más información de Divorcio en Colombia puede consultar en nuestra línea en Bogotá 9260348 / WhatsApp 3223621928 o si prefiere puede enviarnos todas sus consultas a [email protected]. Como tributan los criptoactivos en Colombia

La Dirección de Impuestos y Aduanas Nacionales (DIAN) publicó el Concepto 100202208-1621 que recoge la doctrina relacionada con criptoactivos que ha sido emitida por dicha entidad. En este se responden las principales preguntas que debería tener el público en general respecto a los Cripto activos. Si usted tranza o tiene en su propiedad criptoactivo independiente de su cuantía o la cantidad de operación que realice con ellos, es de suma importancia que revise los siguientes aspectos. ¿Qué son los criptoactivos y las criptomonedas? Cuánto pagan impuestos las criptomonedas. Cómo deben incluirse las criptomonedas en el impuesto sobre la renta Los criptoactivos generan IVA, Cuál es el costo de adquisición de una criptomoneda Como se computan su utilidad. Deben facturar. Que son los Cripto Activos El concepto de criptoactivos se ha empleado como el término genérico para denominar a ciertos activos, criptográficamente seguros, cuyo uso o propiedad es frecuentemente registrado en una cadena de bloques (blockchain) conocida como un libro público de contabilidad (distributed ledger) y cuyo objeto principal es realizar transacciones de manera rápida, segura y sin ningún intermediario. . Para efectos tributarios, los criptoactivos: (i) son considerados como bienes inmateriales o incorporales, susceptibles de ser valorados, (¡i) forman parte del patrimonio, y (iii) pueden conducir a la obtención de ingresos. Que son los NFT. Las siglas NFT se derivan de "Non-Fungible Token," que se traduce como "Token No Fungible." Los tokens son unidades de valor que se asignan a diversos modelos de negocios, corresponden a tokens criptográficos desarrollados mediante tecnología blockchain que representan activos digitales únicos, limitados y verificables. Tantos las Cripto monedas como lo NFT son activos intangibles, sometidos al tratamiento tributario aplicable a este tipo de activo. Cómo se declaran en RENTA Los residentes colombianos que tengan en su patrimonio criptoactivos deben incluirlos en su declaración anual del impuesto sobre la renta y complementarios, específicamente en la sección de patrimonio, El valor por el cual deberán declararse será su valor patrimonial de acuerdo con el artículo, puede variar dependiendo de si el criptoactivo se tiene como un activo fijo o uno movible, deberán reconocerse al costo, precio de adquisición o valor nominal. Se deben reportar los criptoactivos que tengan en su patrimonio a 31 de diciembre de cada año gravable, de acuerdo con las reglas de valoración patrimonial aplicables. Cuando se entiende que los criptoactivos son poseídos en Colombia. Los criptoactivos no tienen una ubicación geográfica específica, para la DIAN la explotación o aprovechamiento económico del criptoactivo en el país genera que este se entienda poseído en el mismo a la luz del artículo 265 citado. Esto se puede constatar cuando: (i) el criptoactivo es monetizado en Colombia, es decir, canjeado por moneda de curso legal o divisas, o (ir) es empleado como medio de pago (en especie) para adquirir bienes o servicios en el territorio nacional. En todo caso, en la declaración de renta deberán incluir todos los activos que posean dentro o fuera del país (como sería el caso de los criptoactivos) en su declaración anual del impuesto sobre la renta y complementarios. El costo fiscal de las criptomonedas. Si se trata de activos fijos que es el menor de las posibilidades, únicamente apreciable cuando por ejemplo una empresa adquieren NFT para su explotación a lo largo del tiempo, seña el costo de dichos activos en el porcentaje establecido en el artículo 868 del Estatuto Tributario, según lo dispone el artículo 70 del Estatuto Tributario En caso de que no sean fijos, ser el costo de dichos activos más cualquier costo directamente atribuible a la preparación o puesta en marcha del activo para su uso previsto. Ingreso de Fuente nacional o de fuente extranjera se consideran como ingresos de fuente nacional los provenientes de la explotación de bienes inmateriales dentro del país y los obtenidos en la enajenación de bienes inmateriales, a cualquier título, que se encuentren dentro del país al momento de su enajenación. De acuerdo a lo visto, si son poseídos en Colombia. En todo caso, si se trata de residentes fiscales, razón por la cual el ingreso proveniente de la venta de un criptoactivo debe ser incluido en la declaración del impuesto sobre la renta y complementarios, ya que integra la base gravable de este impuesto, con independencia de dónde se produzca. ¿El aumento del precio de los criptoactivos en el mercado se considera un ingreso gravable? Así, la utilidad o pérdida para cada una de las partes se determina por la diferencia entre el precio de venta y el costo fiscal del activo. Ahora bien, si se trata de la enajenación de un activo fijo poseído por más de 2 años, salvo una norma especial, se considera que genera una ganancia o pérdida ocasional. En caso contrario, se considera una renta o pérdida ordinaria. La venta de Cripta Activos Genera Pago de IVA. La enajenación de criptoactivos no se encuentra sometida al mencionado impuesto las ventas , siempre y cuando dicho activo no se encuentre asociado con la propiedad industrial, hecho que deberá determinarse en cada caso en particular atendiendo su naturaleza y condiciones. Si tiene cualquier duda, respecto a la gestión jurídica de empresas, puede consultarnos en [email protected]. Nuestra página web. http://www.gestionlegalcolombia.com/crear-empresa-en-colombia.html Nuestro Blog sobre crear empresa http://crearempresacolombia.blogspot.com/ Tribunal Superior de Colombia Reconoce por primera vez a una mascota, a un Perro Como Miembro de una Familia en un Histórico Fallo Judicial

En un fallo legal de gran relevancia, un tribunal, el Tribunal Superior de Bogotá ha reconocido, por primera vez en Colombia, a un perro como un miembro de una familia. Este trascendental caso se originó cuando una pareja se sometió a un proceso de divorcio y surgió una disputa por la custodia de su amada perra, llamada "Simona". Se trató de un proceso judicial, razón por la cual el tema se llevó a un juzgado de familia, adicional a la terminación del vínculo entre la pareja, se discutió la custodia del animal Los lazos profundos que los seres humanos establecen con sus fieles amigos caninos son ampliamente conocidos, son consideradas como auténticos miembros de la familia, llegando a ser tratadas como hijos o hijas por sus dueños, por ello, las personas están dispuestas a recurrir a los tribunales para defender sus derechos y mantener relaciones cercanas con sus queridas mascotas. Este fue el caso de una pareja que tras su divorcio, se encontró en medio de un conflicto sobre quién tendría la custodia de su perra, "Simona". Para ellos, Simona era considerada su "hija perruna", lo que desencadenó un conflicto legal que finalmente fue resuelto por un juez. Según medios locales, el Tribunal Superior de Bogotá emitió un fallo histórico al determinar que las mascotas deben ser reconocidas como miembros de la familia. Argumentaron que el bienestar de Simona era de suma importancia y que deseaban establecer un régimen de visitas para mitigar el impacto del divorcio en el animal. El conflicto se intensificó cuando los tribunales de familia y civiles se declararon incompetentes para abordar la custodia de la mascota. En consecuencia, la pareja acudió al Tribunal Superior de Bogotá en busca de una resolución. El Tribunal declaró enfáticamente que "no cabe duda de que Simona es un ser que merece una protección especial dentro del sistema legal colombiano y cuyo bienestar debe ser atendido de acuerdo con un estándar mínimo". El fallo sostenía que, en este caso, el juez competente debía sopesar los derechos de propiedad y el mejor interés del animal. Se enfatizó que el demandante consideraba a Simona como su hija, y que el animal también había experimentado una reacción emocional ante la separación. El fallo concluyó que la protección de la familia de múltiples especies debe tener prioridad. Por lo tanto, el tribunal determinó que el juzgado de familia era la instancia adecuada para resolver el asunto, ya que la regulación de visitas de Simona, considerada "hija" por el demandante, era un aspecto importante de las relaciones sociales. Aun si se prescindiera del concepto de familia de múltiples especies y se considerara únicamente el derecho de propiedad, el tribunal argumentó que el juzgado de familia sería competente, ya que Simona fue adquirida mientras la sociedad conyugal seguía vigente. Si requiere más información de Divorcio en Colombia puede consultar en nuestra línea en Bogotá 9260348 / WhatsApp 3223621928 o si prefiere puede enviarnos todas sus consultas a [email protected]. La retención en la fuente Camina como un impuesto, habla como un impuesto, incluso parece un impuesto, pero no lo es.

Es la vía como el estado anticipa un porcentaje de su recaudación, una de las formas que tiene para asegurarse un flujo de caja sin darle rendimiento o interes alguno a sus aportantes. La retención del impuesto de renta tiene el impacto más importante, toda empresa en el país está obligada a presentar declaración sin importar si es nueva o vieja, grande o pequeña, con o sin ánimo de lucro. Dado que la periodicidad del impuesto sobre la renta es anual, las compañías presentan su declaración entre el cuarto y quinto mes del año, registrando los ingresos, gastos y deducciones del año inmediatamente anterior. Lo que significa que el Estado debe esperar un año para obtener su recaudo, una espera que no le agrada pues vive en una situación de déficit crónico y permanente. Retención es que cada vez que la empresa tiene un ingreso susceptible de incrementar su patrimonio, aparece el Estado a tomar una porción de lo que debería corresponderle, a través del propio pagador que descuenta un porcentaje para consignarlo en el siguiente mes, cumpliendo una obligación que en caso de incumplir, tiene incluso cárcel como sanción. Es razonable teniendo en cuenta que el dinero que se apropia no es de un particular, sino de la nación que le confió su recaudo. No es un impuesto ya que esta retención no tiene un carácter definitivo, sólo se consolida hasta el final de ejercicio cuando la empresa puede ver si generó ganancias o pérdidas. En caso de las primeras el impuesto a cargo se ve reducido en el valor de las retenciones certificadas (igual al efecto de un anticipo) y cuando se generan pérdidas el contribuyente tiene un saldo a favor que puede llevar a lo largo de los años o solicitar su devolución a la DIAN (pero que no genera intereses o incremento porcentual alguno). Supongamos que Juliana tiene una empresa de asesorías publicitarias. En enero presenta una factura de 10.000.000 por honorarios: HONORARIOS. Son los ingresos percibidos en dinero o en especie en desarrollo de una labor en donde el factor intelectual es determinante, y que se ejecute sin subordinación. Esta forma de pago es característica en la prestación de servicios profesionales, técnicos, etc., Valor10.000.000 IVA (19%)1.900.000 Total11.900.000 Retención (11%)1.100.000 VALOR PAGADO10.800.000

ESCENARIO 2: Si generó ingreso y su impuesto a cargo es de $3.000.000, puede solo consignar 1.900.000 pues la DIAN ya tiene desde hace mucho $1.100.000 a título de retención. El porcentaje a retener no es una decisión arbitraria del pagador, corresponde a los valores que la Ley ha determinado teniendo en cuenta el tipo de actividad, su estructura de gastos y lo que cree que va a generar más o menos utilidad. Ejemplos.

Si le parece claro que la retención no es un impuesto, es porque tiene la claridad suficiente para entender que en muchos casos SI LO ES, esto para aquellos que bien por no presentar declaración de renta o por vivir en la informalidad no pueden tomar las imputaciones anticipadas o los saldos a favor, convirtiendo el valor retenido en definitivo, no porque esa se su naturaleza sino porque nadie lo reclama. La retención es una mala idea si tenemos en cuenta las empresas que puntualmente pagan sus impuestos, porque el dinero está mejor en manos de los particulares que en las del Estado; al mismo tiempo es una herramienta muy importante en contra de los informales y evasores pues les obligan a pagar un poco de lo mucho que sí contribuyen quienes formalmente operan en el mercado. Nos quejamos mucho del país, pero el país también podría quejarse mucho de nosotros, de los que no facturan, de los que presentan el RUT propio, de su esposa y dos hijos, de los que no pagan impuestos y de los que no presentan declaraciones, por todos ellos es que nos toca tener retención en la fuente. El impuesto de renta es un tributo que grava los ingresos obtenidos por los contribuyentes en un período fiscal determinado. En Colombia, esta obligación fiscal es obligatorio sin tener en cuenta el tipo de empresa que constituya.

A continuación, presentamos los puntos principales a tener en cuenta sobre el impuesto de renta en Colombia:

Si tiene cualquier duda, respecto a la gestión jurídica de empresas, puede consultarnos en [email protected]. Nuestra página web. http://www.gestionlegalcolombia.com/crear-empresa-en-colombia.html Nuestro Blog sobre crear empresa http://crearempresacolombia.blogspot.com/ |

- Inicio

- La Firma

- Asesoría de empresas

- Derecho Tributario

-

Familia

-

Centro de recursos

- SOCIETARIOS >

-

DOCUMENTOS LABORALES

>

- CONTRATO TERMINO DEFINIDO

- CONTRATO DE TRABAJO A TÉRMINO INDEFINIDO

- CONTRATO CONFIANZA Y MANEJO TERMINO INDEFINIDO

- CONTRATO POR OBRA O LABOR

- ACTA DE DESCARGOS

- Term. de contrato periodo de prueba

- Modelo Carta de despido sin justa causa

- Modelo terminación de contrato a término fijo

- Term. de contrato con justa causa

- Llamado de atención

- Citación a descargos verbal y escrita

- RENOVACIÓN MATRICULA MERCANTIL >

- Blog

|

SERVICIOS

|

¿QUIÉNES SOMOS?

|

CONTÁCTANOS

[email protected] Carrera 14 Nº 76 - 26 Oficina 504 CENTRO EMPRESARIAL 14 76 tel:+57 (601) 3109287 3223621928 Bogotá - Colombia Lunes a Viernes 9:00am a 6:00pm |

¿CÓMO LLEGAR?

EN REDES

|

|

|

© GESTIÓNLEGALCOLOMBIA2013

|